近來最受矚目的新股上市案,非富邦媒體莫屬了!富邦媒的掛牌承銷價格為230元,掛牌首日即大漲至283元,八天後又上漲至344元,漲幅接近50%!除了富邦媒的上市外,近來也因立院三讀通過第三方支付法案,重新燃起了大家對電子商務產業的重視。

在看電商產業之前,我們先了解一下電商產業的架構。電子商務可分成B2C、C2C、B2B2C三種模式,B2C(Business to Customer)是較傳統的電商模式,就是店家進貨後直接賣給消費者,像雅虎購物中心、PCHOME線上購物、momo購物網等都是;C2C(Customer to Customer)是業者提供一個平台給買家和賣家直接交易,像露天拍賣、奇摩拍賣,最近中國來勢洶洶的淘寶網也是;B2B2C則是介於兩者之間,業者提供平台給賣家開店,賣家把商品陳列在商城給消費者選購,像PCHOME商店街、奇摩超級商城、樂天市場等。

以上提到的公司中,在台灣有上市櫃的就是富邦媒、網家、商店街三家公司。我們先來了解這三家公司的主要業務:

富邦媒(8454):

富邦媒就是大家熟悉的富邦momo,是從電視購物起家的,目前在電視購物市佔率仍高達35%,不過由於台灣有線電視發展已近飽和,電視購物佔富邦媒營收比重已下降至33%左右。富邦媒於2005年切入網路購物後業務持續高速成長,現已佔營收54%,成為公司營收與獲利的主要來源。

網家(8044):

網家就是大家耳熟能詳的PCHOME,2007年時因領先市場推出「24小時購物」一炮而紅。網家本身業務是B2C,全台市佔率排第二,僅落後於雅虎購物中心。網家除了母公司的B2C業務表現優秀外,子公司商店街與露天拍賣分別在B2B2C與C2C市場稱王,故PCHOME可說是在電商界佈局最深的台灣公司。

商店街(4965):

商店街原是母公司網家的一部門,2010年後分割而出。相較於富邦媒與網家的B2C模式,商店街做的是B2B2C模式,也就是不直接賣產品給客戶,而是招攬商家在其平台上開店,除了收取開店費、年費外,也對每筆交易收取2~4%不等的手續費。商店街目前店家數已超過18000家,總成交超過350億,比對手奇摩超級商城、樂天市場都要高出不少。

大致了解三家公司的營運狀況後,我們就來看三家公司的財報與產業分析:

獲利分析 – 營收走勢

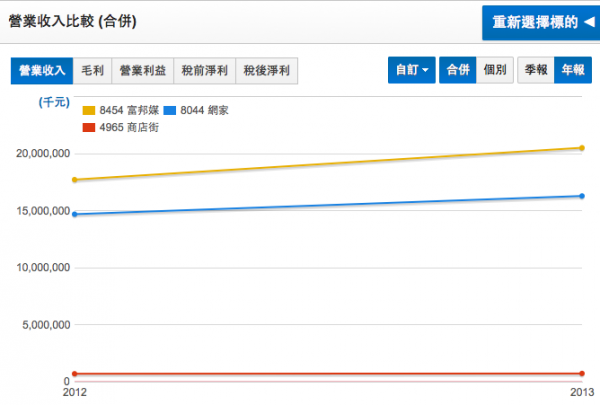

以營收絕對值來看,富邦媒最高,因為它還有電視購物、型錄購物等業務,若單純看電商部分則是網家最高。商店街雖然成交金額最大,但因為只有手續費計入營收,故營收規模遠遠落後前兩者。

以近兩年營收走勢來看,成長率最高的也是富邦媒,成長率高達19.9%,主因其電商B2C的各產品線發展均衡且都穩定成長;網家的成長率只有10.9%低於產業平均,主因網家的B2C業務七成集中在3C產品,而3C產品在2012~2013年成長較為遲緩之故;商店街的成長率只有4%,主因C2C與B2B2C市場的先天缺陷(交易安全度、保障、便利性都低於B2C)導致市佔率逐漸被B2C吞噬,不過未來第三方支付法上路後有機會扭轉B2B2C與C2C的劣勢。

圖一:三家公司營收走勢圖

註:統計時間2012.01.01~2013.12.31

資料來源:財報狗

獲利分析 – ROE走勢

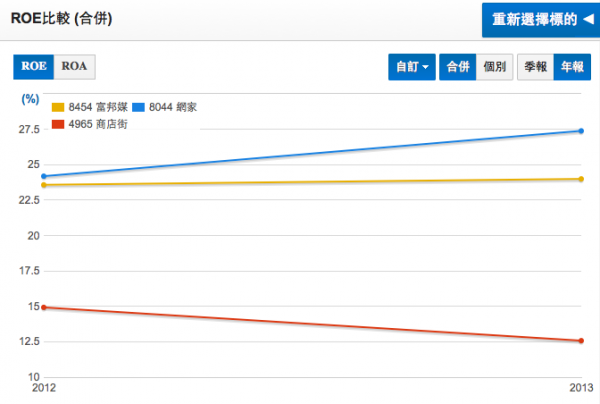

以近兩年ROE分析,無論是絕論值與趨勢,都是網家表現最佳,ROE平均為25%以上且呈現明顯上升趨勢,主因其在營收、毛利率、費用率、業外收益等都有改善;富邦媒表現也不差,ROE平均也在20%以上,不過2013成長性不高,2013年的電視購物與藥妝實體通路表現差影響到毛利率,不過經過2013~2014的調整後,2015年的獲利有機會重回成長軌道。

商店街的獲利表現較差,近兩年ROE平均值不到15%且呈下降趨勢,除了營收僅小幅成長外,毛利率也呈下降趨勢,2014年下降的更顯著。商店街目前營收主要可分成服務收入與銷貨收入,服務收入就是開店費、年費、抽成費等,毛利率較高;銷貨收入則是商店街挑選出優良店家成為「專櫃」,並直接跟專櫃進貨賣給銷費者,由於是整個商品的價格算入營收,故此模式是屬於高營收低毛利率。商店街近幾年的銷貨收入比重逐漸拉高,2013年已達58.4%,但在此情況下營收卻沒有顯著提升,代表商店街的發展已陷入瓶頸,陷入瓶頸的原因正是我們前面提的B2B2C與C2C的先天劣勢。

圖二:三家公司ROE走勢圖

註:統計時間2012.01.01~2013.12.31

資料來源:財報狗

安全性分析 – 自由現金流量

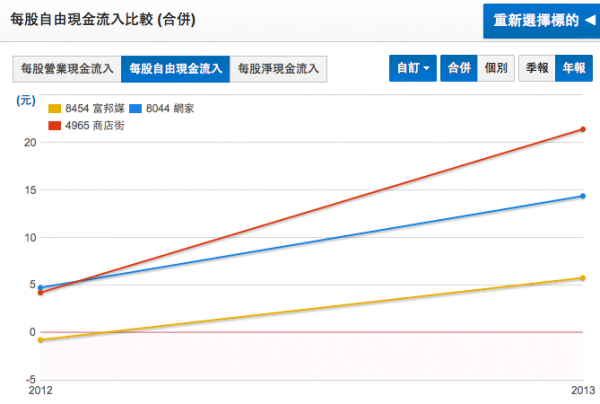

從自由現金流量來看,商店街與網家近兩年都為正數且持續上升中,表現不錯,而富邦媒雖然2012年為負值,但主因當時有些長期投資與限制資產增加之故,2013年後就回復成正值。充沛的自由現金流量除了反應電商產業的高營業現金流特性外,也反應了資本支出的程度並不高。

圖三:三家公司每股自由現金流走勢圖

註:統計時間2012.01.01~2013.12.31

資料來源:財報狗

成長力分析 – 近三月營收年增率

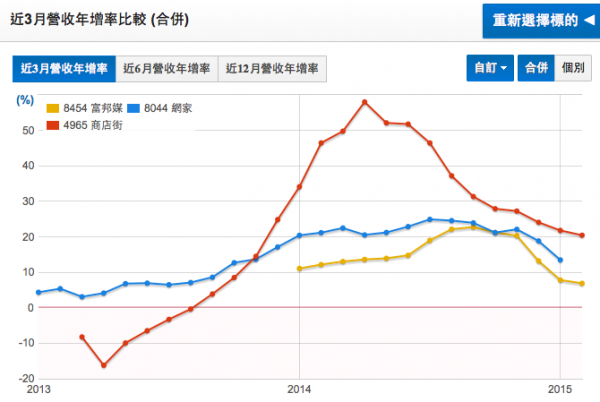

三家公司中,以富邦媒的成長率表現最為平穩,2014年的成長率多在20%上下,不過2014年12月營收表現差,主因電視購物的熱門產品遭廠商退貨所致,預料2015年1月將重回成長;網家營收年增率在2013的前三季都不到10%,主因PC產業還處於衰退期,第四季以後就一路往上回復至20%的正常水準;商店街營收年增率在2013年下半年起快速拉升,其實並不是因為業績成長,只是因為前面提的低毛利率的「專櫃」比重拉升,獲利成長陷入停滯。

展望未來的成長性,三家公司各自有觀察重點:富邦媒的電視購物已達飽和,未來營收恐呈長線下滑趨勢,但網路購物的成長速度超過30%,應可彌補上來,加上今年第一座自有倉庫將完工,對維持營收的成長有不小幫助,不過自有倉庫營運初期若不能快速填滿產能,反而會使短期獲利下降;網家由於目前3C產品仍佔總營收的近70%,未來若PC產又進入萎縮期,網家的營收與獲利仍會受到不小的影響,不過網家近期有在加速發展非3C產品的計劃,若發展順利,未來可望降低PC產業波動的影響;商店街近來營收與獲利發展皆不如預期,主因是受到B2B2C的先天限制,但未來第三方支付法案一旦順利上路,對所有B2B2C與C2C業者都會有不小的幫助喔!

圖四:三家公司近三月營收年增率走勢圖

註:統計時間2013.01.01~2014.02.31

資料來源:財報狗

最後提醒大家,雖然電商產業長期看好,三家公司的競爭力也都很強,但目前的本益比都已超過40倍,而產業平均成長率卻只有15%,代表現階段投資風險已高,建議對電商產業有興趣的投資人宜謹慎介入。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱