21世紀什麼會漲最兇?黃金?美金?房產?股票?很有可能都不是,而是我們每天都會用到的「水」。由於全球氣候異常,新興國家(如中國)水汙染嚴重,先進國家對水品質要求愈趨嚴格,相關水資源產業的身價自然水漲船高。台股中屬於水資源概念的公司共有四家,而其中兩家在去年股價漲幅可是超過1倍喔!今天就來看看這四家公司有無投資價值。

台股四家水資源公司可粗分為三類,分別是工程承攬、水廠經營、水處理製劑等,我們先分別介紹如下:

工程承攬:中宇(1535)、國統(8936)

中宇與國統都是工程承攬商,中宇接的工程種類龐雜,主要是接中鋼、台塑集團的鋼鐵廠建設工程,其中水資源相關(海水淡化、廢水回收)工程佔總營收比重約30%。相對起來,國統接的案子就較專注在水資源建設案,佔總營收約90%,也是四家公司中最純的水資源公司。

水廠經營:千附(8383)

千附與中宇、國統一樣,都有在接工程專案,不過千附較特別的是還有參與營運。像2011~2012年完工的自來水公司委託的澎湖海水淡化廠案件,就給予千附20年的營運權,每年穩定貢獻1~1.5億營收。雖穩定貢獻,但佔千附總營收不到5%。

水處理製劑:鉅邁(8435)

鉅邁是做各式水處理相關的化學製劑廠,主要用在冷卻水系統、石化製程系統(22、鍋爐水系統、廢水系統等,營收超過70%在台灣,客戶主要有台塑、南亞、中油、中鋼、群創、台積電等。

大致瞭解四家公司的營運狀況後,我們就來看四家公司的財報分析:

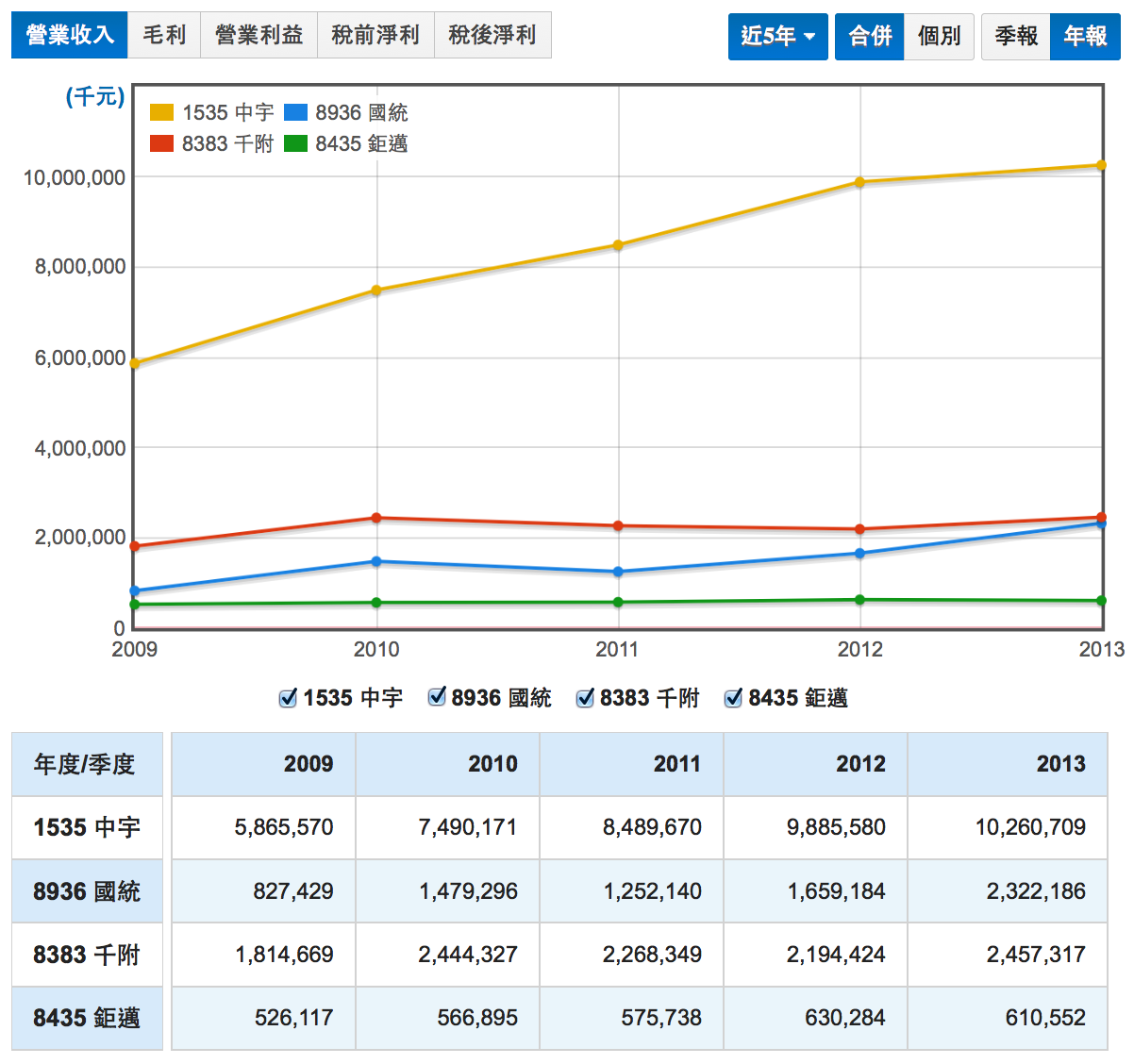

1.獲利分析 – 營收走勢

從營收絕對值來看,中宇承包的案件種類較多,營收最高,超過百億;做製劑的鉅邁營收最低,但產品的毛利率較高。從長期營收成長性來看,國統五年複合成長率接近30%表現最佳,主因台灣早期水庫設計無排砂設施導致生態遭破壞,近年政府頻頻釋出水庫修建案,另外還有些淨水廠標案;中宇成長率15%表現也不錯,主因近年中鋼、台塑在越南的鋼鐵廠大興土木。另外千附的複合成長率接近8%也不差,鉅邁則因市場過度集中台灣,成長率不到4%。

圖一:四家公司營收走勢圖

註:統計時間2009.01.01~2013.12.31

資料來源:財報狗

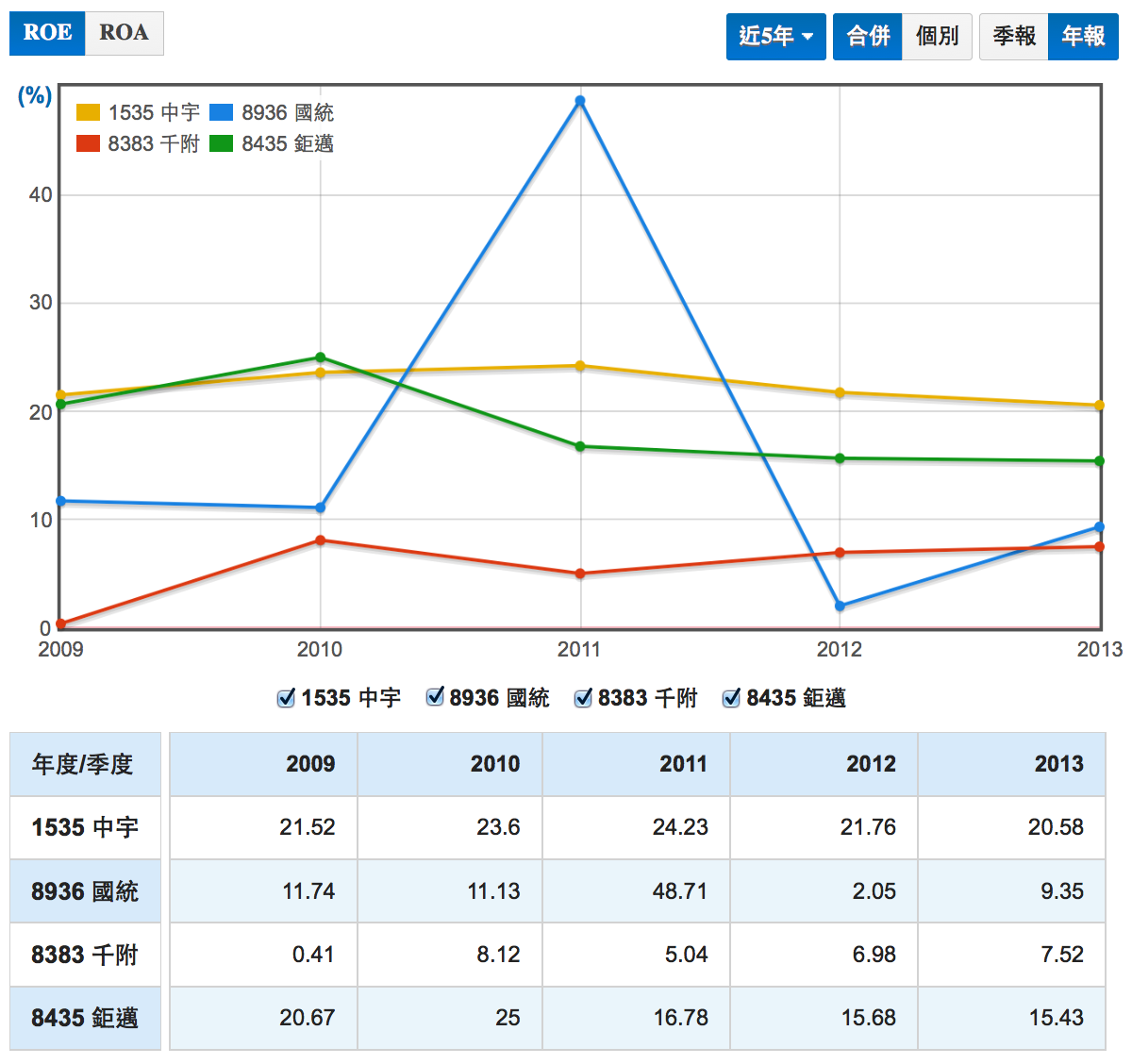

2. 獲利分析 – ROE走勢

國統的營收成長率雖高達30%,但ROE表現卻不理想,若不算2011年處份新疆國統持股的一次性獲利,近幾年ROE都只有10%左右,不過倒不是因為獲利沒成長,而是股本不斷膨脹之故;中宇的獲利最穩健,ROE長期維持在20~25%左右;鉅邁的ROE也算穩健,長期維持在15~25%間,近期趨勢向下也是受股本膨脹之;千附的ROE表現最差,近五年都沒有超過10%。

圖二:四家公司ROE走勢圖

註:統計時間2009.01.01~2013.12.31

資料來源:財報狗

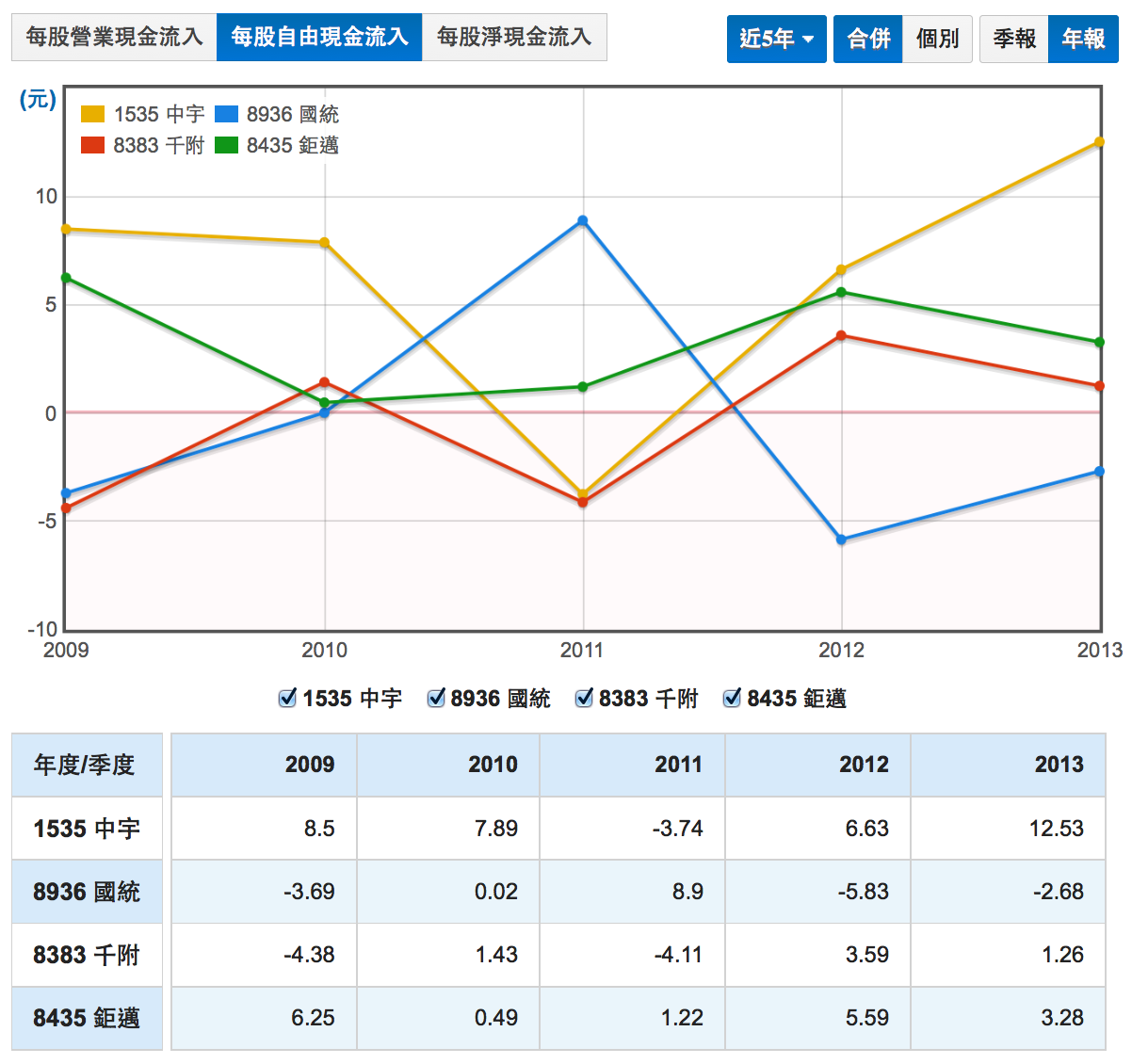

3. 安全性分析 – 自由現金流量

四家公司中唯一自由現金流年年為正的只有鉅邁,主因製劑公司的資本支出不高;中宇的自由現金流狀況也不錯,除了2011年外年年為正,五年平均值也高達6.4元;千附、國統的自由現金流就表現較差,五年平均值都是負值,代表公的投資現金流大於本業活動所賺取的現金。

圖三:四家公司每股自由現金流走勢圖

註:統計時間2009.01.01~2013.12.31

資料來源:財報狗

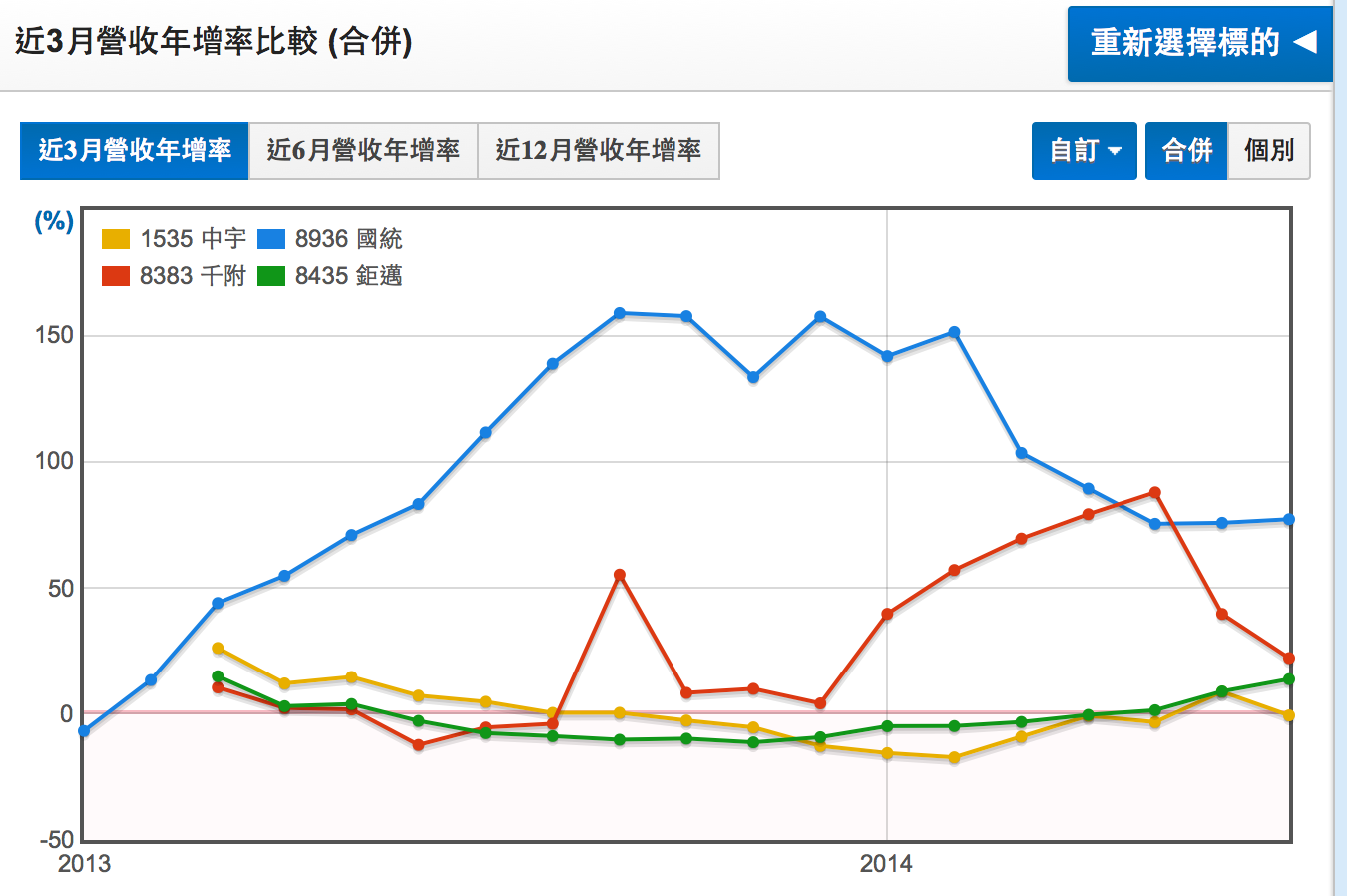

4.成長力分析 – 近三月營收年增率

從長期獲利來看,表現較好的是中宇與鉅邁,兩家公司的長期ROE都在15~25%左右,而千附與國統只有5~10%;從安全性來看也是如此,中宇與鉅邁的自由現金流長期為正值,而千附與國統的五年自由現金流平均小於0。但從股價表現來看卻剛好相反,從2013年初至今,中宇的漲幅只有15%,鉅邁是稍高的33%,而千附的股價漲幅高達124%,國統更是高達175%!為何會這樣呢?

其實與股價短期走勢相關性最高的不是獲利能力,也不是安全性,而短期營收成長力道。從三月營收年增率來看,表現最好的就是股價漲最多的國統,營收年增率從2013年初月起就一路往上拉,一直到今年三月才有回檔趨勢;三月營收年增率表現第二好的恰好就是股價表第二好的千附,從2013下半年起營收年增率就開始往上攀升,一直到今年6月才拉回;相對起來獲利較穩健的中宇、鉅邁的三月營收年增率表現較差,這兩年來都在0軸附近,不過近幾個月倒是出現緩步走升的趨勢,可以留意後勢發展。

圖四:四家公司三月營收年增率走勢圖

註:統計時間2013.01.01~2014.06.30

資料來源:財報狗

話說回來,投資人最關心的當然不是過去的股價,而是未來的股價,故未來的營收成長性才是重點。四家公司未來成長性如何?可觀察以下重點:

1. 國統去年與兩家中國公司合資成立製造「球墨鑄鐵管」的公司,是汙水工程管材的較高級材料,近年來逐漸取代PCCP管,產業成長率超過10%,若未來順利量產並出貨,對公司可能產生不小的獲利貢獻;

2. 千附的海水淡化廠的營收成長性不高,但製鞋機、航太零組件、國防部專案的成長性都不錯,可留意後續發展;

3. 鉅邁的台灣市場已飽合,但中國市場今年公司預估可成長20~30%,對獲利也有不小貢獻;

4.中宇由於營收認列的高峰已過,要出現高成長性可能還看新專案接的是否順利。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱