大億帝寶?是最新的豪宅建案嗎?非也。帝寶與大億可說是車燈產業雙雄喔。帝寶主攻AM市場,歐美市佔率超過30%! 大億則是主攻新車OEM市場,台灣市佔率超過80%!兩家公司財務表現上又是如何?來跟我們瞭解一下喔!

Outline:1.供應鏈與相關公司簡介:

2.產業營收分析

3.產業成本分析

4.產業費用分析

5.產業獲利能力分析

6.產業資產負債表分析:

7.產業經營效率分析

8.產業現金流量表分析

1.供應鏈與相關公司簡介:

(1)車燈供應鏈:

車燈故名思義,就是裝在車上的燈,種類繁多。那麼車燈是由什麼組成的呢?主要成份有ABS(樹脂)、PP(聚丙烯)、BMC(團狀模塑料)、電機零件、電子零件等。台灣的供應鏈可說是相當完整,不太會像部分電子產業有關鍵組件缺料的問題。

(2)車燈產業公司簡介:

帝寶:

帝寶成立於1980年,是台灣的老牌車燈公司,以自有品牌DEPO行銷全球。經過多年努力,現已是全球車燈AM(售後服務維修)的龍頭廠商。帝寶目前在台灣有三座工廠,是營收與獲利的主要來源;在中國部分,因看好未來中國市場,近幾年積極擴廠,目前已有六座工廠,但由於產能利用率仍低,多半處於虧損狀態。

大億:

大億成立於1976年,初期AM、新車(OEM)都有做,但後來AM切割出來成立堤維西,大億則專注在OEM市場。經過多年努力,大億已成為台灣OEM市場的最大廠商,市佔率約80%!生產基地方面,主要是台灣的台南廠與中國的福州廠。

(3)產品組合:

帝寶與大億都是銷售車燈為主,帝寶車燈佔比高達98%,大億也佔85%,剩下的15%也超過一半是車燈模具部份(開模費由客戶負擔)。簡單來說,這兩家就是生產車燈與賣車燈的公司。

帝寶、大億產品組合。資料來源:帝寶、大億年報。

車燈與一般汽車零組件一樣,可分成新車市場與AM市場。一般來說,新車的下單少樣多量毛利率低,而AM市場剛好相反,少量多樣毛利率高。

帝寶、大億的新車、AM比重。資料來源:帝寶、大億研究報告。

帝寶的強項是在AM市場,美國市佔率約30~40%,歐洲市佔率也是在30%以上,目前全球市佔率第一,全球「車燈王」當之無愧。除了在AM市場稱霸外,帝寶近幾年也積極佈局中國的新車市場,但由於產能利用率仍低,仍處於虧損狀況。

大億的強項是在新車市場,早期專注在台灣市場,近年外銷市場不斷擴大,像是美國、日本、中國都有不錯的表現。以2013年來看,外銷比重已接近總營收的50%。

2.產業營收分析

(1)總營收分析:

從總營收來看,無論是規模與成長性,帝寶都強過大億不少。帝寶營收從2007年的94.9億成長至2013年的136.4億,六年複合成長率6.2%,以傳產來講,能夠達到5~10%的成長率可算是相當不錯了;大億的營收從2007年的34.1億成長至2013年的42.0億,六年複合成長率3.6%,相對來講就弱了一點,且2011~2013年可說是0成長。

(2)區域營收分析:

帝寶與大億的區域營收比重。資料來源:正新與建大年報。

帝寶為什麼在規模與成長性都較大億為佳呢?原來與他們主要經營的市場有關。帝寶主要戰場在歐美,都是近期復甦較明顯的市場,另外亞洲也開始加強佈局;大億的主戰場是國內,所以成長性稍嫌不足,不過近期外銷市場經營有成,2013年下半年起營收年增率出現明顯上升趨勢,未來可持續觀察。

3.產業成本分析

(1)產品製程:

車燈的製程複雜,主要是先將塑料等原料射出成型,再加上各種裝飾件,加各種膠組裝起來後,再經過一連串的檢驗。

車燈產業製程。資料來源:大億年報。

(2)產業主要原料:

車燈的原料相當廣,包括ABS、PP、BMC、電機元件、電子元件等,其中塑料相關的約佔總成本的50%左右。

(3)產業毛利率走勢:

帝寶與大億的毛利率在2009~2013年都算穩定,帝寶維持在30%左右,大億則是維持在15~20%間,看來似乎和美元、原物料價格的波動關係不大。至於為什麼帝寶的毛利率比大億高出許多呢?主要就是產業特性,帝寶做的是AM,少量多樣毛利率高,大億做的OEM則是少樣多量毛利率低。

4.產業費用分析

費用率即費用佔總營收的比重。帝寶的費用率長期在控制在15~17%間,表現算不錯;大億則是從高點超過11%降至9%以下,表現更好。

5.產業獲利能力分析

帝寶的ROE在2008年後穩定維持在10~15%間,除了2011年因違反反托拉斯法判賠新台幣約20億的賠償金與和解金而陷入虧損。至於大億,2009年後就維持在20%左右。所以從ROE來看,大億的獲利能力也是高於帝寶。

6.產業資產負債表分析:

(1)比例分析:

從比例來看,帝寶的固定資產比重達44%,稍高於一般製造業的40%,而大億的固定資產比重約30%,低於一般水平,表現較佳。

(2)走勢分析:

以走勢圖來看,帝寶的固定資產長期增加,代表帝寶擴廠相當積極,這也可以從營收走勢看出來;大億的固定資產長期維持在10億左右,應是沒有積極擴廠,這也導致營收成長性較差,未來若營收持續成長,產能能否負荷就是觀察重點了。

7.產業經營效率分析

(1)應收帳款天數:

帝寶與大億的應收帳款收現天數長期來講都在上升,但幅度都不大,維持在兩個多月,屬於正常範圍。

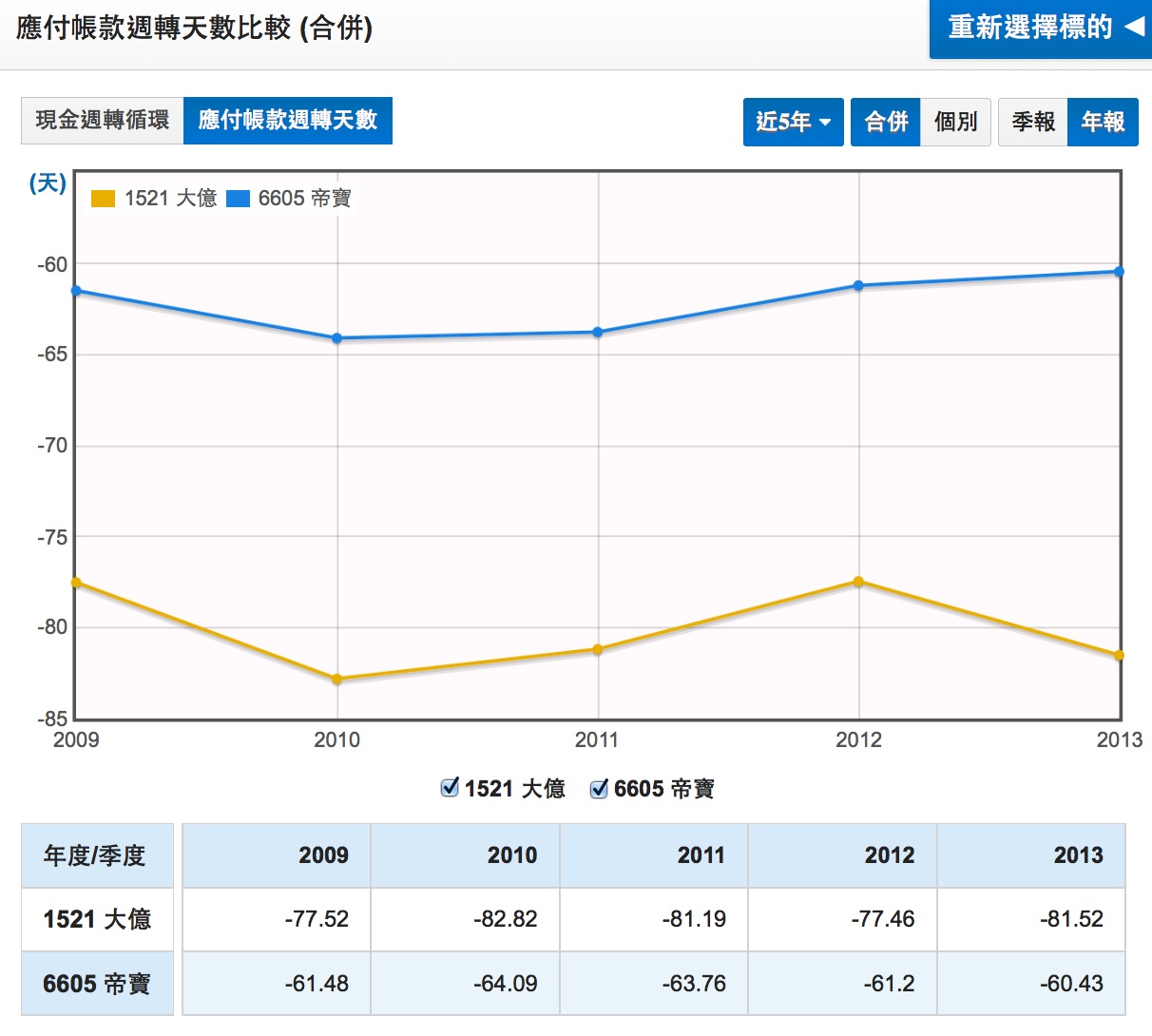

(2)應付帳款天數

(3)存貨週轉天數分析:

從絕對值來看,帝寶的存貨週轉天數遠高於大億,主要也是跟AM產業特性有關;而從趨勢來看,帝寶的存貨週轉天數微幅下降,而大億則是微幅上升。

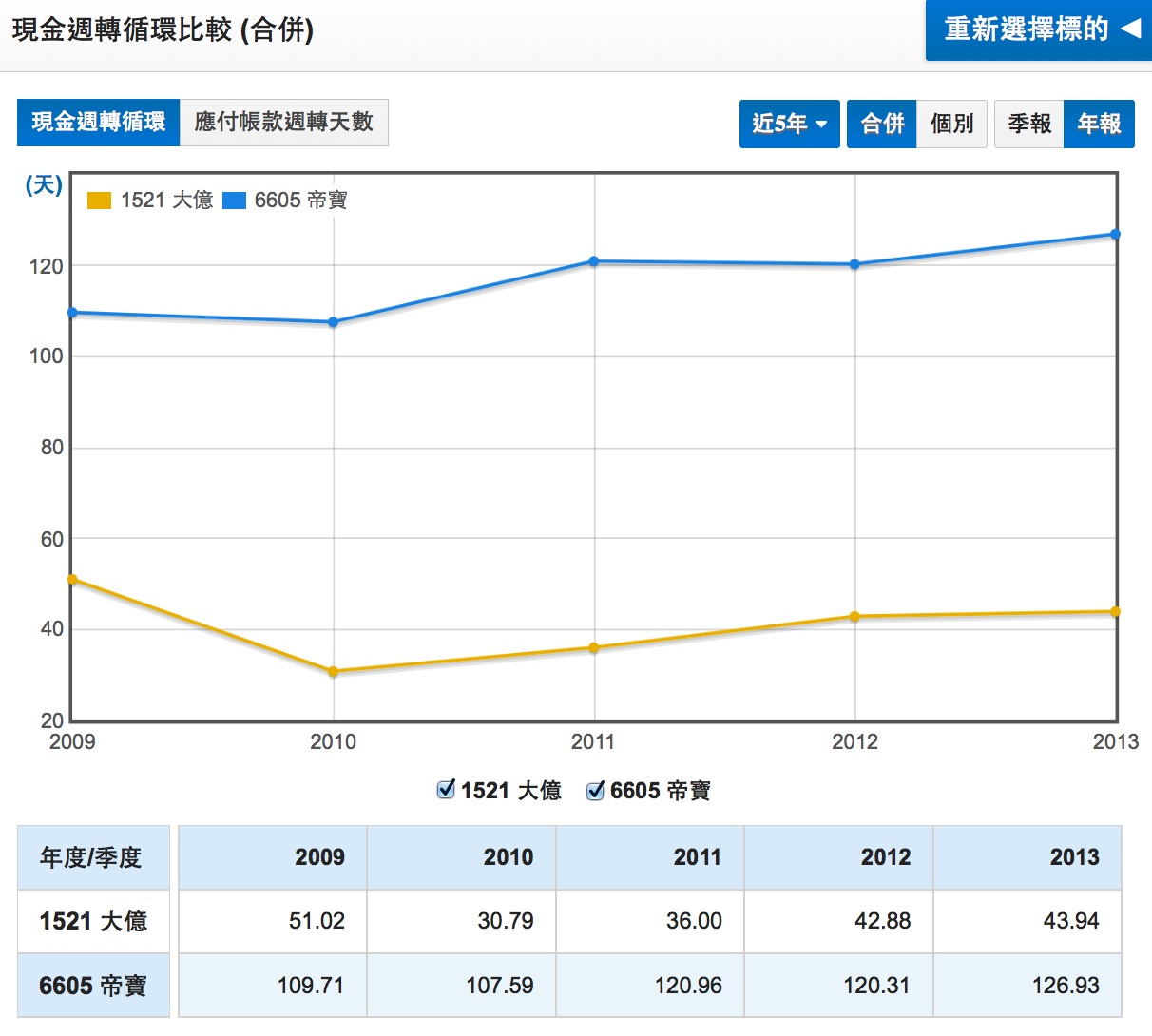

(4)現金週轉循環天數:

現金週轉循環天數其實就是應收帳款收現天數 + 存貨週轉天數 - 應付帳款週轉天數,代表公司的整體經營效率。帝寶的現金週轉循環天數126天,而大億44天,兩者週轉天數長線皆呈現穩定。

8.產業現金流量表分析

(1)營業現金流對淨利比:

帝寶的營剩現金流對稅後淨利比除了2011年因反托拉斯陷入虧損外,其餘都在100%以上,而大億也是除了2011年外其餘時間均大於120%。由此看來,兩家公司的營業現金流都算健康。

(2)自由現金流:

帝寶:

帝寶的營業現金流雖不錯,但因擴廠積極,投資現金流逐漸增加,導致自由現金流表現不通,並沒有長期大於0。

大億:

與帝寶比起來,大億的投資現金流出可說是小多了,也沒有成長趨勢,所以大億的自由現金流長期大於0,優於帝寶,而這也是大億的現金股利發放率長期大於帝寶的原因。

9.結論

從以上的分析來看,我們認為兩家公司的長期獲利能力都算不錯,且相當穩定,不太隨原物料、匯率波動。就安全性分析而言,兩家公司的營業現金流都表現不錯,唯帝寶在投資方面燒的錢較多錢,故能發給股東的現金股利就較少。

就本益比來看,近一年漲幅超過60%,推升兩家公司的本益比到15~20倍之間,是高是低就交給您自己衡量判斷了。

P.S.

1. 以上圖表數據來源:財報狗網站

2. 文中公司單純就財務數據討論,並無推介建議,內容僅供參考,其觀點完全主觀,且不保證觀點正確無誤,資料如有未盡完善,恕不負責。讀者不可以此文內容作為投資操作依據。所有資訊不應視為投資建議,讀者需自行思考判斷,決定自己的投資行為與承受投資風險。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱