要估算企業價值,最重要的就是預估公司未來的獲利,而影響公司未來獲利的主要因素,當然就是營收了!那麼,要如何預測公司未來的營收呢?

本篇大綱如下:

一.營收波動極大的公司(景氣循環股為主):

二.營收穩定的公司(內需型為主)

三.營收趨勢明顯向上的公司(外銷型為主):

(1)供給趨動型

(2)需求趨動型

四.使用公司年報的預估資料

五.研究報告預估

六.鳥卦

七.總結

一.營收波動極大的公司(景氣循環股為主):

首先,要有一個重要的觀念:不是所有公司的營收都可以預測的。以中鋼為例,狀況好時年營收超過2500億,但狀況差時年營收只有1600億左右,振幅極大,自然不容易預測。

其實不只中鋼,所有的景氣循股,或是獲利能力差的公司,都有這種特性。景氣好的時候需求旺盛,營收暴漲;景氣差時需求清淡,營收暴跌。然而,景氣發展具有高度不確定性,並不容易預測,所以我們必需承認一件事:我們無法預測景氣循環股的營收。

其實,投資(正確應說投機)景氣循環股的重對不在營收的預測,而在於原物料長期供需的判斷,有興趣的朋友可參考站狗文章-彼得林區談景氣循環股的邏輯與操作。

二.營收穩定的公司(內需型為主)

看完營收極不穩定的公司後,來看看另一個極端,營收極穩定的公司。一般來說,營收穩定的公司,多半出現在內需產業,產業供需穩定,產品的報價也多半能隨著CPI往上。

以國內保全二哥之一的新保為例,新保2005~2012年營收都相當穩定,8年複合成長率為:

(3873583/3338326) ^ 1/7 –1 = 2.15%

由於產業變動性不大,故我們合理推測公司未來3~5年仍可以此2~3%的成長率成長。

投資營收如此穩定的公司,真的能賺錢嗎?若從2002年投資新保至今,年化報酬率約15%,差不多與新保的ROE相當。其實,投資如此穩定獲利的公司,重點不在於營收成長是3%或是5%,而是ROE是否可維持在高檔,只要ROE維持住,投資報酬率也可以維持住。

不過,內需股可不一定只能以2~3%左右的速度成長喔!只要抓住某種「契機」,還是有機會出現驚人的成長。舉個大家都不陌生的例子,統一超在2009年前營收都相當穩定,但2009年起開始轉型成大型店舖,並擴大一系列的產品或服務,像city cofe、ibon、集點換公仔、加座位搶早午餐生意、還有一根15元的香蕉等,此後營收開始大幅成長。

俗話說一人得道,雞犬升天,統一超轉型成功,也帶動供應鏈聯華食的營收一路往上。嗯….聯華食不是只有做可樂果喔,御飯糰、御便當等都是聯華食的產品喔!

注意事項:

所以,當營收穩定的內需型公司搭上某重趨勢時,營收成長型會進入另一個層次。台灣除了統一超與其供應鏈外,電信三雄切入智慧型手機也算是這種類型的喔!至於這種類型的營收成長率如何估計?是否有成長的極限?我們之後再專章為大家介紹。

三.營收趨勢明顯向上的公司(外銷型為主):

若公司的營收出現明顯的向上趨勢時,除非是內需股轉型成功,否則多半是屬於外銷股。至於外銷股,我們一般會分成「供給趨動型」與「需求趨動型」兩種。分別介紹如下:

(1)供給趨動型:

一般製造業,由於是生產大量相同產品,故多是由需求所趨動。但在客製化成度高的產業,如工業電腦,多半是由供給所趨動。我們來看一下全球POS第四大廠商-振樺電的營收狀況:

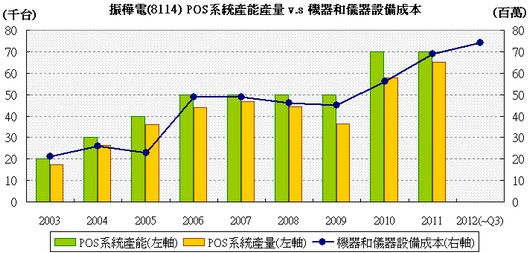

振樺電的營收在2009年後穩定向上,但未來會如何呢?我們先來參考一下振樺電的產能與產量關係圖:

振樺電POS產能與產量。資料來源:振樺電年報、財報狗。

可以發現,振樺電的產量與產能亦步亦趨,產能利用率都維持在80~90%左右。所以,只要未來有擴廠計畫,那麼就代表公司未來營收是有成長動能的。

喔,不用等未來,現在就有擴廠計畫了。我們來看一則關顧振樺電的新聞片段:

由於五股廠區不敷使用,振樺電為滿足未來3至5年產能需求,今年將在土城建立新廠,產能是現在五股廠的2至3倍。資料來源:PCHOME。

我們來保守估算一下,假設新廠的產能是原本的2倍,又公司5年後才達到80~90%的產能利用率,那麼公司未來5年的出貨成長率為:

(2/1) ^ 1/5 –1 = 15%

15%就是公司的營收成長率了嗎?非也,還需要考慮價格因素,以歷史資料來看,振樺電產品每年下跌幅度約為5%,故公司未來五年營收複合成長率保守估計為:

(1 + 15%) * (1 – 5%) – 1 = 9%

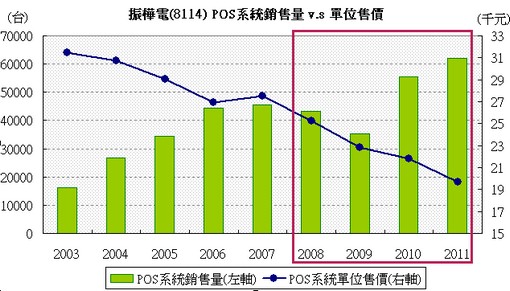

振樺電POS銷售量與單位售價變化。資料來源:振樺電年報、財報狗。

注意事項:

除了工業電腦廠商外,精品裝潢業者F-紅木也是供給趨動型產業。另外要注意,供給趨動產業在剛擴廠完畢時,為加速填滿產能,往往會接一些毛利率較低的單,再加上量產初期良率可能偏低,故公司的毛利率可能會下降,投資人需留意。

(2)需求趨動型:

一般供給趨動產業除了客製化程度高外,客戶分散程度也高,故不太會受制於某客戶。而需求趨動產業則常有客戶較為集中的現象,此時,估計客戶的需求往往是估計公司營收最好的方法。

高力是全球燃料電池大廠Bloom Energy的重要供應商,近三~四年營收穩定成長。

高力出貨Bloom Energy的產品為燃料電池的Hot Box(熱反應爐),而這幾年高力的出貨量如下圖:

| 2009 | 2010 | 2011 | 2012 | 2013 F | |

| 出貨顆數 | 200 | 500 | 800 | 1200 | 2000 |

| 成長率 | 150% | 60% | 50% | 66% |

高力Hot Box出貨顆數與成長率。資料來源:高力。

由於燃料電池全球需求旺盛,高力Hot Box近三年的出貨量成長率為50~66%,故我們取保守的50%。此外,再加幾個資訊:

(1)Hot Box每年跌價速度約5~10%

(2)Hot Box約佔高力總營收的一半

(3)假設其它產品線營收持平

那麼,公司2014年的營收成長就約為:

50% * 50% * (1 – 7.5%) = 23%

至於未來3~5年的營收,讀者可自行計算,但最好每年依客戶需求重新估算。

注意事項:

除了高力外,蘋果供應鏈的大立光、玉晶光、可成…等,Nike供應鏈的豐泰等,都是需求趨動產業,在預估這些公司未來營收時,切記要搞清楚「老大」的經營狀況與未來產品規劃。

四.使用公司年報的預估資料

除了上述的預估方法外,我們也可以參考公司在年報裡的預估資料。公司的預估資料?準嗎?會不會常常高估或低估?當然會!但是長期看下來,你可以發現一些珠絲馬跡喔!

下圖是影音處理器大廠-西柏,在2009~2012年的預估出貨量與實際出貨量。可以發現,公司每年的預估出貨量都會過於保守,而平均下來實際出貨量會比預估出貨量高20%左右,所以投資人也可以把公司給的預估出貨量乘以1.15當做實際出貨量的預測喔!

西柏出貨預估值與實際值。資料來源:西柏年報。

五.研究報告預估

市場上充斥著各式各樣的研究報告,研究報告也會預估公司未來營收,至於準不準呢?建議有心人也可以像年報預估方式一樣,長期追蹤某券商或是某研究員的報告,就可以知道囉。

六.鳥卦

當你發現,若你每次用鳥掛算的值都比你計算半天的預測值來的準的話,那你得承認,這家公司的營收趨勢不是你可以掌握的,那就放棄估算它吧!

(圖片來源:https://goo.gl/lwlfGh)

7.總結:

最後提醒大家,預估營收的目的並不是算到多精確,而是要對公司未來的發展方向做合理的評估,才能給予公司合理的本益比喔!另外,在預估營收時,記得要保守再保守,就像我們上面舉的例子一樣,如此才能降低我們判斷錯誤時受的傷害喔!(此觀念也是一種安全邊際,請參考雷浩斯的運用安全邊際 預留犯錯空間)

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱