<本篇是財報狗實習生-Teresa對食品產業的初步研究,請大家多支持喔XD>

台灣食品業近年蓬勃發展,以往大家所認定不起眼的食品傳統產業,近年在大陸及東南亞佈局有成的獲利帶動下,才漸漸受到大家的關注。

舉例,統一除本業乳品、飲料、泡麵(還有布丁…)等穩定獲利外,轉投資的台灣零售龍頭統一超及統一中控在中國近期也積極布局,2012年已分別貢獻母公司近兩成及五成獲利,也讓統一的EPS從2008年的不到0.92元成長至2012年的2.55元!除了統一外,還有什麼食品公司有大幅成長的潛力呢?讓我們先來了解一下台灣的食品產業吧!

本篇文章架構:

1.食品產業特點

2.食品產業上中下游關聯圖

3.食品產業上中下游介紹

4.結語

食品產業不可不知的特點

食品產業充斥在你我身邊,是相當親民的產業,不若電子產業艱澀難懂。話雖如此,食品產業還是有些特別之處,投資人需留意:

(一)人口多寡及消費力決定消費市場大小:

國內市場逐漸飽和,即便民以食為天,需求不易明顯衰退,然受人口成長限制,營收成長有限,易導致競爭越趨激烈。除非拓展國際市場,否則很難永續成長。

(二)大者恆大,產業集中度越來越高:

由於食品產業較重「品牌」與「安全性」,廠商往往需要投入較多資金在品牌建立和擴廠增加規模經濟,造成小資本額的公司難以橫跨的門檻,導致產業集中度高,台灣前三家食品市佔率就超過了五成。

(三)台灣原料多需進口,成本易受原物料價格影響:

大宗物料毛利低,產品禁不住多次搬移移動,故僅有少數原物料國家有能力利用規模經濟降低成本,將原物料出口,受特定國家原物料價格變動甚深。

(四)WTO開放國外產品競爭:

台灣於2002年加入WTO世界貿易組織(World Trade Organization),主張貿易自由、降低關稅及非關稅貿易障礙,加入WTO後台灣開放許多國外產品進口,除佔領原本國內廠商的市佔率外,若有替代品特性,也易對國內產品價格產生壓抑,降低廠商獲利能力。

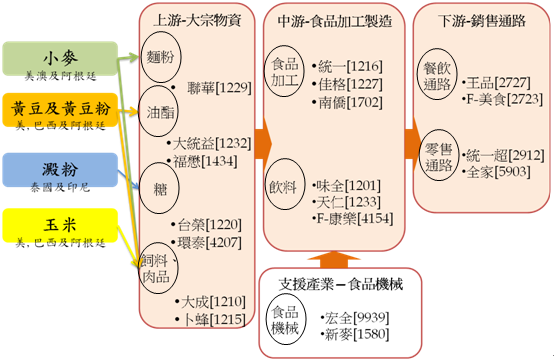

食品產業上中下游關聯圖

了解了食品產業的特色後,我們來看一下台灣食品產業上中下游分類,還有各自產業的主要競爭者:

資料來源:財報狗整理

(一) 食品產業源頭 - 農產品原物料:

食品產業的源頭,就是農產品原物料,像是小麥、黃豆、玉米及澱粉等。因台灣自給不足,多需國外進口,故原物料成本受國外原物料報價及國際匯率影響甚鉅。農產品原物料主要有四種,分別介紹如下:

小麥:主要供應地為美澳及阿根廷,可供麵粉及飼料使用。

澱粉:主要供應地為泰國及印尼等東南亞盛產糧食大國,可供做果糖使用。

玉米:主要供應地為美國、巴西及阿根廷,供飼料使用。

黃豆(俗稱大豆)及黃豆粉:供應地同玉米,可作為油酯和飼料。

如前所述,台灣的農產品原物料都由國外進口,並沒有相關公司。

(二) 食品產業上游 - 大宗物資:

農產品原物料不可能由消費者直接處理,需要有人把它加工成方便民眾或工廠直接使用的產品,故大統益和聯華等公司出現了,他們將最初始的農產品初步加工成人們或下游廠商可食用或使用的方式,如聯華將小麥加工成麵粉,大統益、福懋將黃豆萃取成大豆油,台榮、環泰將澱粉加工成果糖,大成、卜蜂則是將玉米及黃豆加工成牛、雞、豬的飼料。

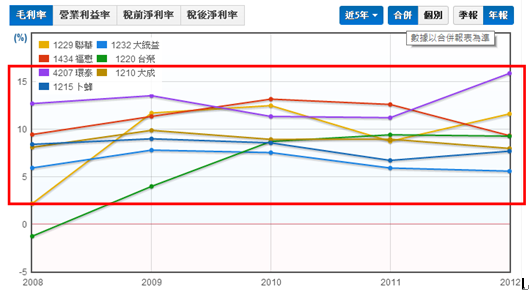

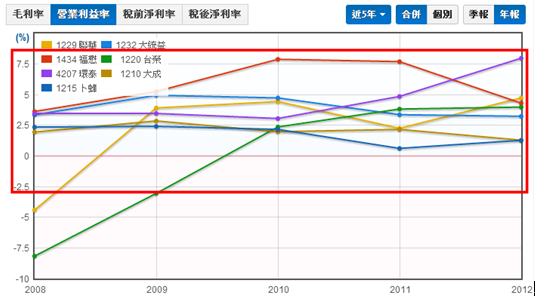

看完了產業介紹後,我們來看看大宗物資公司的財報分析。

毛利率與營益率分析:

大宗物料的毛利率約在5-15%之間,在食品產業中並不高。仔細觀察可發現,營益率與毛利率呈正向變動,故營益率主要受毛利率影響,同時,原物料佔成本九成以上,故可推論上游廠商營益率主要受原物料成本影響。

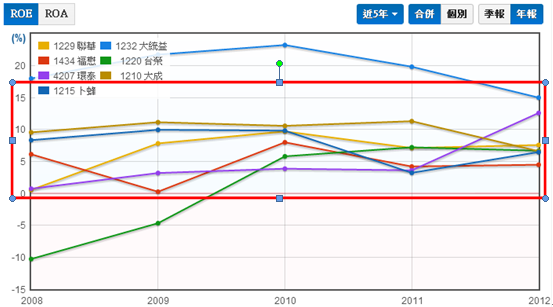

ROE分析:

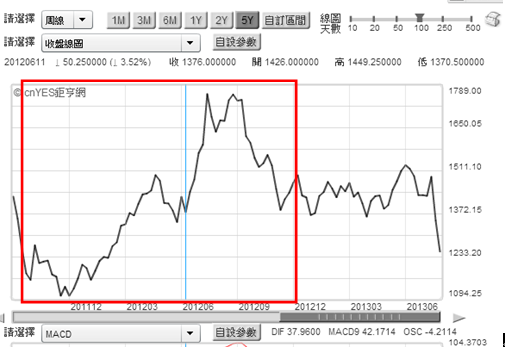

除了毛利率低外,大宗物資的ROE也偏低,但還算穩定,多半維持在5~10%間,其中又以大統益的ROE最高,但近三年也呈現下降趨勢,主因為毛利率受到近期黃豆成本上不斷上漲之故。

※黃豆價格歷史資料圖 (資料來源:鉅亨網)

(三)食品產業中游-食品加工製造

食品大宗物資生產完成後,即送往食品加工廠,製造成我們可以直接食用的產品。統一將麵粉加工成平民美食「速食麵」;南僑除了將麵粉加工成麵食外,也生產著名的南僑水晶肥皂;佳格則生產有名的桂格大燕麥及葵花油;味全主要營收來自乳品,夏季大家常喝的林鳳營鮮乳,就是他們家的品牌;天仁販賣茶飲和茶葉;F-康樂主要生產膠原蛋白等保養品,主要銷售東南亞。

簡單介紹中游產業後,我們再來看一下他們的財報有什麼不同吧!

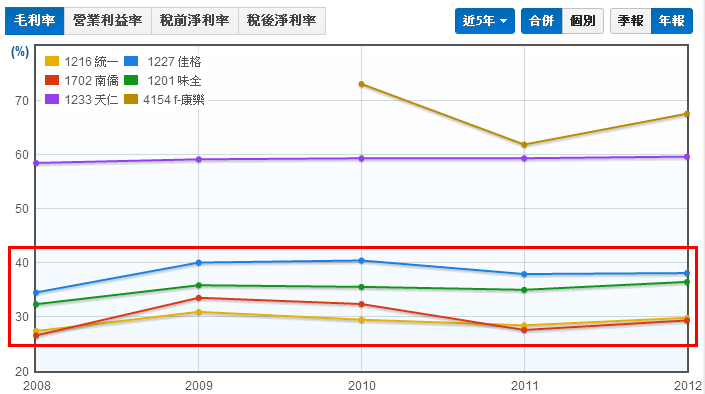

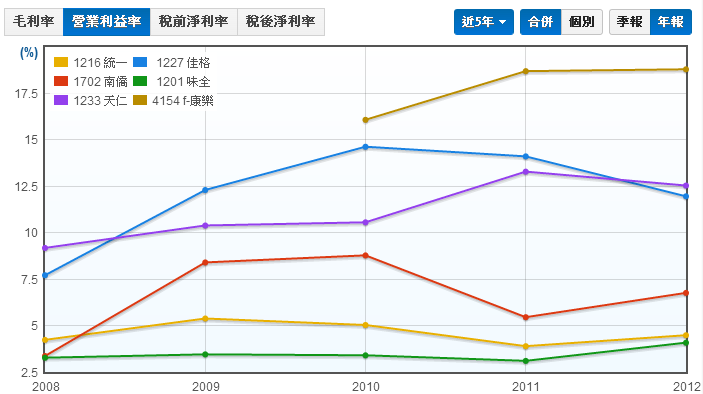

毛利率與營益率分析:

由此兩張圖所示,中游加工製造商毛利率較高,均維持在30-40%之間,主要是這些廠商直接將產品賣給下游通路之消費者,以建立自有品牌維持消費者信心及避免產品落入削價競爭,故毛利通常可以維持較高,例如天仁以其自有品牌喫茶趣及天仁茗茶,於百貨公司及商場推行高品質單價的茶飲,維持高毛利。

由第二張營業利益率的圖可知,雖中游廠商整體毛利平穩但營業利益變動差異甚大,便可推論中游廠商跟上游不同之處在於「上游受原物料成本影響大,故研究上游公司須多注意原物料;中游因多推自由品牌,除成本外亦受行銷費用影響,故就本業言,成本和營業費用均須衡量之。」

ROE分析:

和營益率一樣,食品製造廠的ROE差異也相當大。佳格的ROE長期表現最佳,但2010~2012也呈現下滑趨勢,主要是因為台灣市場逐漸飽合,中國市場則面臨經濟成長趨緩。味全的ROE則表現最差,尤其是2011~2012年,主要是因為業外發展不如預期。

(四)支援產業-食品機械

古人云:工欲善其事,必先利其器。光是有麵粉和油並不能徒手生出你我最愛的麵包,還需要機械的幫助,所以這就是我們接下來要介紹的-食品機械產業!

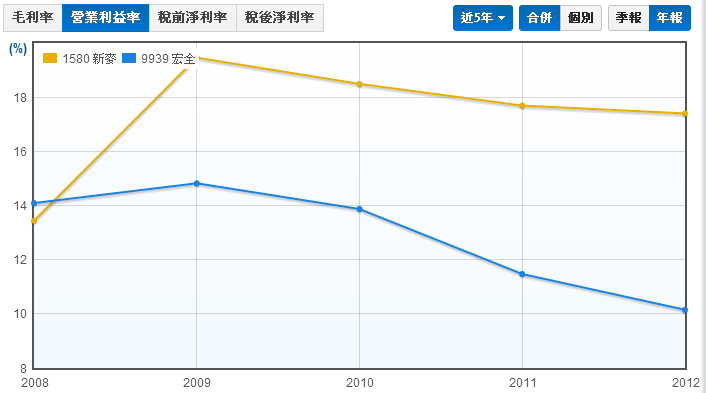

原物料藉機器順利加工製造並包裝,將其賣給下游業者,如宏全在台灣為統一製造瓶蓋、飲料填充和PET瓶;新麥為家樂福、八十五度C客製化烘焙設備,藉由機械的雙手烘焙出令人垂涎三尺的麵包,賣至零售通路讓我們品嚐。

看完了產業介紹後,我們來看看食品加工製造公司的財報分析。

毛利率與營益率分析:

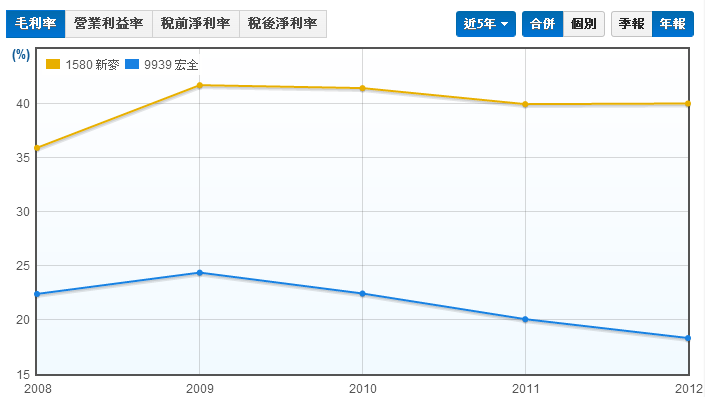

新麥毛利率多維持在35-40%之間,宏全多維持在20-25%之間,新麥因產品多樣化且客製化較高,又能提供一條龍從生產製造到維修的服務,讓注重品質的中大型通路設備都採用新麥的機器,故新麥能擺脫低價競爭創造較高35-40%的毛利率;宏全主要為飲料廠飲料填充及PET瓶製造,將其設備直接設置在飲料工廠內(IN-HOUSE),直接在飲料廠內進行飲料充裝一系列完整的服務,有利於增加客戶忠誠度,故毛利能維持在20-25%。

由於新麥屬麵包烘焙工具機產業,相較於瓶裝充填產業,工具機產業進入門檻較高,故整體來說新麥毛利率遠高於宏全。

ROE分析:

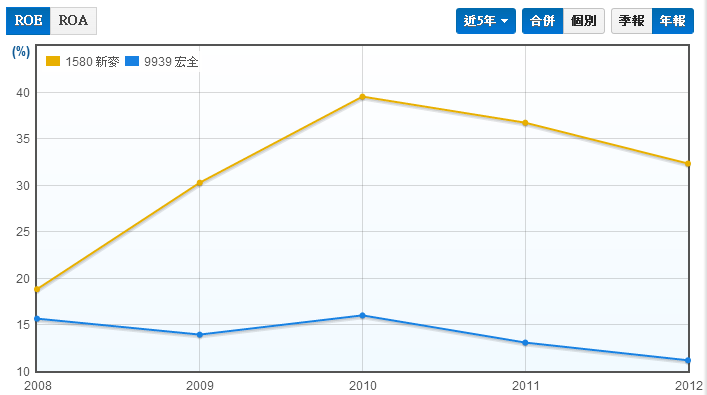

宏全ROE穩定維持在10-15%,新麥近兩年ROE下降,主要受到中國客戶展店速度放緩,加上員工薪資調漲與分紅等費用增加影響,導致稅後淨利率降低,ROE減少。

(五)食品產業下游-銷售通路

銷售通路分餐飲或零售,餐飲有廣為人知的王品餐飲集團及賣烘焙麵包及咖啡的85度C- F-美食,零售通路有隨處可見的全家及統一超商,由於這是直接接觸消費者的通路,故非常重視品牌和行銷以建立消費者對其之品牌認知和信任。

現在再來看看他們家的財報。

毛利率與營益率分析:

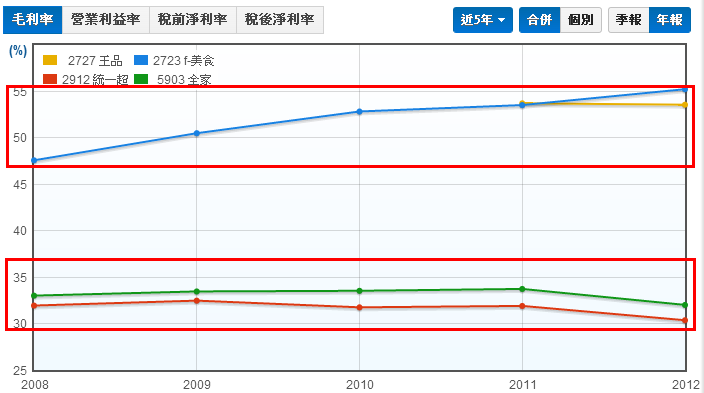

由第一張圖,可發現零售和餐飲通路,彼此毛利和利益率走勢十分貼近。餐飲通路普遍毛利率能五成左右,主係因為餐飲除了品牌之外,還有提供服務、裝潢及獨特性餐飲之附加價值,零售通路龍頭統一超和全家因多提供現成商品銷售,故毛利率相較王品等較低,維持三成二左右。整體上下游食品產業來看,可觀察出越貼近消費者,自有品牌能力越強,毛利率越高。

第二張圖可看出零售通路營業淨利率雖穩定,但相對毛利率卻大幅降低,因人事及行銷費用大幅吃掉獲利。王品因合併資料較少,故不擬比較。

ROE分析:

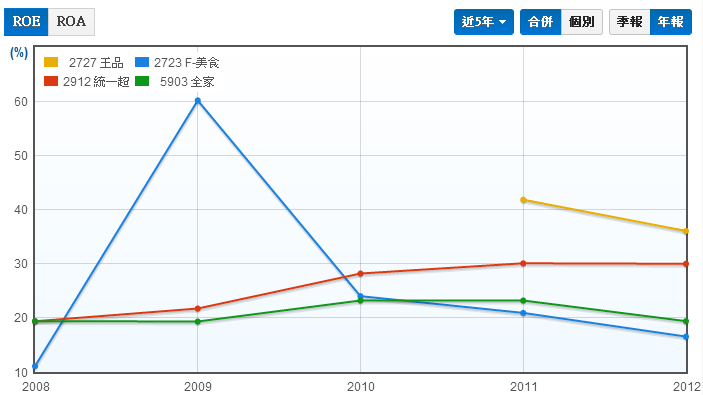

ROE部分四家公司都表現的不錯,其中又以王品接近40%表現最佳,統一超也有接近30%。F-美食2009年大增,主要是因為2008年母公司九月才成立,合併營收僅認列公司設立後的營收,導致2008年營收基期過低,2009年營收成長過高,ROE暴增。

(六)小小總結

整體而言,食品產業越接近上游,其獲利與原物料價格連動性越高;越接近下游,受人事及推銷費用影響越高。

結語:

彼得林區曾說:“最適合尋找十壘安打的地方,就是從住家附近開始",在其身為基金經理人生涯中,好幾支漲了數倍以上的飆股,都是在生活不經意之處發現的。下回看到便利商店時,心裡在想要買哪些飲料果汁,不要忘了觀察他們賣得好不好,銷量就等於獲利,未來也許就有機會成為你口袋裡的摳摳呢!

今天先介紹了整體食品產業的概觀,未來我們會在針對各次產業的公司做深入介紹喔,請多多支持~~

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱