下面為 11/29 上線的 Podcast 287 集節目:英飛凌 IFNNY 最新季報解析的文字版整理。

前言

又來到台股美股提款機單元,在這個單元中,我們將透過產業角度,介紹台股供應鏈高連動的美股巨頭,讓你認識更多值得關注的美股標的。

功率半導體龍頭在 11/15 公布了最新一季營運報告。今天我們要來檢視報告中釋出的相關訊息。部分聽眾或許對這間公司感到陌生,我們先簡單介紹一下英飛凌的背景:

- 公司為全球半導體第十大,有在美股 OTC 上市,代號為 IFNNY

- 公司為功率半導體產業龍頭,市占率 21%

- 公司為車用半導體龍頭,市占率 12.4%

- 公司為 MCU 產業老五,市占率 12.6%

- 公司目前市值約 440.1 億歐元,放在台股僅次於台積電

從上面資訊可知,英飛凌可說世界級的半導體公司。我們為何要關注英飛凌的營運狀況呢?了解英飛凌營運狀態,對於台股投資人有什麼幫助嗎?

- 功率元件為車用半導體關鍵零組件,英飛凌為龍頭業者,其業績可作為車用半導體供需狀況的重要參考。

- 台股 MOSFET、MCU 族群的營運與歐美日巨頭有連動關係。當英飛凌這些巨頭產能不足時,台股 MOSFET、MCU 業者將能受惠訂單溢出而成長。因此關心台股 MOSFET、MCU 族群的投資人,也應該密切追蹤英飛凌營運狀況。

英飛凌會計 23Q4 季度營運表現回顧

回顧英飛凌 23Q3 (會計 23Q4) 季度營運表現:

- 營收 41.5 億歐元,較上季成長+1.5%,年成長 0.14%,高於公司原本財測

- 營業利益率 25.2%,較上季減少 (-0.9) 個百分點,但略高於公司原本財測

非車用營收轉為衰退,訂單加速萎縮

儘管擊敗財測,但英飛凌非車用業務卻加速走弱。相較上季車用營收仍較去年同期成長 +12%,非車用相關營收卻邁入年衰退,結束連續 14 季擴張;公司揭露車用在手訂單持續維持穩定,但非車用訂單則明顯萎縮 2 成。

24 年展望:車用穩、工業弱、消費復甦

展望 23Q4 (會計 24Q1) 季度,英飛凌預期營運邁入衰退:

- 預估營收 38 億歐元,較去年同期衰退 (-3.8)%,結束連續 15 季成長

- 預期營業利益率 22%,較上季再減少 (-3.2) 個百分點

公司也預期營運走緩將延伸至 24 年,不僅營收成長幅度將從 +14.7% 降為僅 +4.3%,獲利可能轉為高個位數衰退。

車用需求穩健:汽車銷量持平,但電動車佔比上升推動車用半導體續漲

對於公司明年展望,市場最關心莫過於車用業務狀況。上季 Microchip 季報解析中,我們已提到 MCU 將為車用半導體中率先走弱的組件;而參考近期眾多業者法說會揭露資訊,車用半導體需求雜音的確持續擴散:

- 台積電 Q3 車用營收轉為年衰退 (-11)%,且預期汽車市場將進入去庫存

- 聯電認為汽車市場 Q3 已邁入去庫存, Q4 起自身車用業務將邁入衰退

- 英飛凌、安森美 (ON)、瑞薩都表示中國以外的汽車 Tier1 / OEM 轉為去庫存,下調短期電動車銷量目標

- 英飛凌、意法半導體 (STM) 都保守預估 24 年汽車銷量可能僅持平不成長

儘管下游汽車銷量開始放緩,部分客戶對車用半導體暫緩拉貨,英飛凌對於 24 年自身車用業務仍然看好:

- 儘管歐美電動車需求下調,但中國作為最大電動車市場,在補貼政策延長下需求依然強勁

- 儘管汽車銷量可能持平,但電動車銷量預期仍成長 +30%;由於電動車搭載半導體數量為燃油車數倍,因此車用半導體仍將受惠電動車比重上升而成長

基於以上,公司預期 24 年車用業務仍將有低雙位數成長。考量:

- 24 年歐美央行進一步升息機率不高,甚至有降息可能,對於購車需求將不再進一步壓抑;

- 配合電動車比重上升持續推動單車平均搭載功率元件價值上升,

個人認為英飛凌對車用業務仍將成長屬合理預期。

工業需求持平:能源建設需求除外,整體工業需求廣泛下滑

相較於對車用業務看好,英飛凌對於工業業務展望則明顯保守。儘管再生能源、充電樁等能源建設相關需求依然不錯,但整體景氣疲軟疊加高利率下,工業生產投資活動陷入衰退,兩相抵銷後公司預期 24 年工業相關業務持平。

比對相關同業近期法說會內容,亦有類似觀點:

- 意法半導體 (STM) 表示中國景氣疲軟,當地工業用 MCU 訂單需求低於預期,24 年工業業務能見度偏低。

- 安森美 (ON) 表示高利率下住宅需求降溫,相關建設需求轉弱將使不利其工業業務。

考量工業景氣一向落後於終端消費變化,在終端消費仍未明顯復甦前,工業生產活動將難以活絡,因此 24 年工業業務偏弱屬合理預期。

消費運算需求復甦:上半年去庫存結束,下半年回溫

至於 23 年已陷入衰退的消費運算需求,雖然 24 全年仍可能衰退,但英飛凌預期 24 下半年將有機會迎來復甦。

- PC 於 23 年已經結束去庫存,24 年銷量將小幅反彈

- 手機於近期已經結束去庫存,24 年銷量將小幅反彈

- 消費電子去庫存預期 24 上半年結束,下半年有望復甦

- 伺服器需求 24 上半年可能仍偏弱,但下半年有望復甦

整體而言,穩健的車用業務,將被工業與消費營收下滑而抵銷;加上產能利用率不足導致利潤率下滑,使得獲利轉為衰退。儘管英飛凌為電動車趨勢主要受惠者,在景氣疲軟下仍不免受到影響,24 年將是營運放緩過渡期。

由英飛凌看相關產業 2024 年展望

最後我們嘗試從前面對英飛凌的觀點,推估相關產業鏈上其他公司明年營運表現。

同業:歐美日功率巨頭 24 年營運將邁入過度期

考量功率半導體同業:意法半導體 (STM)、安森美 (ON) 業務與英飛凌高度重疊,估計 24 年營運軌跡將與英飛凌雷同:

- 車用營收穩健,但將被工業、消費下滑抵銷

- 產能利用率下滑拖累利潤率

- 獲利持平或小幅衰退

功率半導體三強獲利在連續高速成長三年後,24 年將是沉潛過渡期。

同業:台股 MOSFET 族群營運有望上半年落底,但將面對中國競爭加劇挑戰

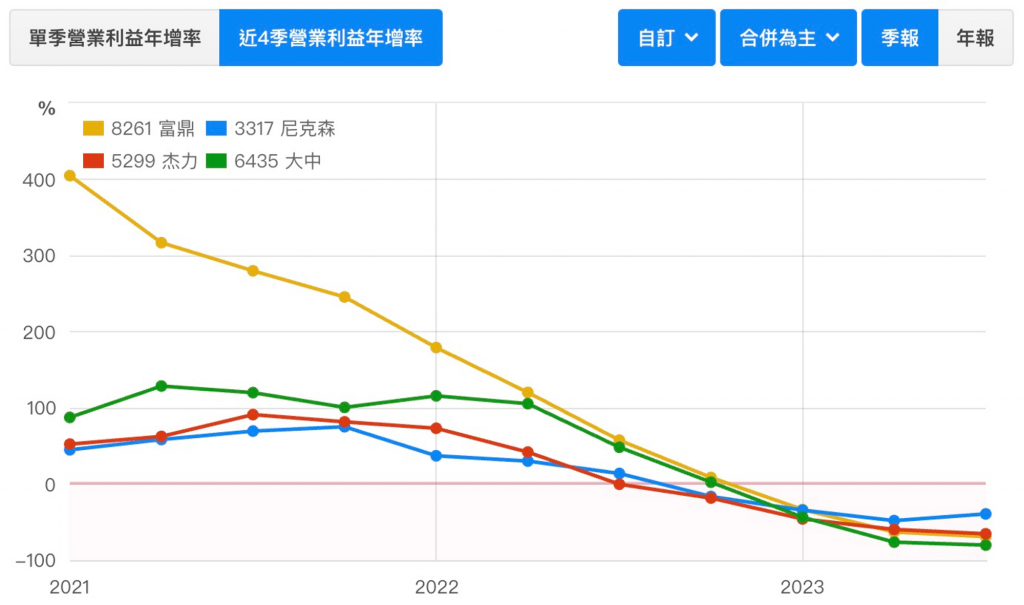

台股功率元件 MOSFET 族群近兩年表現與歐美巨頭天差地遠。從 2021/11 月起,個人連續四個季度在季報解析中警示:

2022 年台股 MOSFET 族群營運降溫衰退

兩年後回頭來看,個人警示如預期成真:

- 富鼎 (8261) 從 22Q3 持續衰退至今,近四季營業利益衰退仍高達 (-69)%,近 24 個月股價表現持續落後台股加權指數

- 尼克森 (3317) 從 22Q3 持續衰退至今,近四季營業利益衰退仍高達 (-39)%,近 24 個月股價表現持續落後台股加權指數

- 杰力 (5299) 從 22Q3 持續衰退至今,近四季營業利益衰退仍高達 (-65)%,近 24 個月股價表現持續落後台股加權指數

- 大中 (6435) 從 22Q3 持續衰退至今,近四季營業利益衰退仍高達 (-80)%,近 24 個月股價表現持續落後台股加權指數

然而展望 24 年,台股 MOSFET 族群營運將有機會於上半年落底復甦

- 台股 MOSFET 族群營收高比重來自 PC、消費電子市場,隨著 PC 已經開始復甦,消費電子去庫存有機會於 24 上半年結束,24 年客戶需求可望好轉

- 台股 MOSFET 族群存貨週轉天數持續四季下滑,估計 24 上半年可回到正常存貨水準

- 台股 MOSFET 族群主要採用 6~8 吋晶圓廠代工,而 8 吋晶圓廠代工報價隨著營運不佳而持續下滑,將有利台股 MOSFET 族群 24 年成本進一步下降。

儘管 24 存在復甦機會,但台股 MOSFET 族群未來營運將受到中國業者競爭壓力加劇:

- 美國擴大封鎖中國先進製程下,中國近年持續加速擴大成熟製程、乃至於功率元件產能

- 中國下游電動車與消費電子市場已逐漸由本地業者主導,提供本地功率業者良好發展機會

- 配合中國政府補貼與半導體自主政策,將加速刺激本土功率業者積極搶佔當地市佔

- 相較於歐美日功率巨頭鎖定高門檻的車用、工業市場,台灣 MOSFET 族群主要業務來自門檻低的消費性市場,未來中國市場、甚至海外市場遭遇中國業者競爭壓力,將高於歐美日功率巨頭。

綜合以上,個人認為即便台股 MOSFET 族群有機會於 24 下半年起復甦,但後續營運將難以再回到疫情時營運風采。

結論

今天我們和大家聊了對英飛凌最新季報的觀點,也分享了對相關產業供需展望。如果對於我們的美股系列有任何問題,也歡迎留言和我們詢問,我們下次再見。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱