裕隆(2201)董事長嚴凱泰昨天因病辭世,今天裕隆的股價卻從開盤後一路上漲,十點就漲停鎖死到收盤,這是為什麼呢?

是因為經營權之爭嗎?

如果你有看一些網路討論,最常看到的說法就是經營權之爭。

這指的是嚴凱泰過世後,有人會為了搶奪裕隆的經營權,而大量收購裕隆股票,造成股價上漲。

真的是這樣嗎?我們先看看兩家發生過經營權之爭的公司:

大同 2371:

大同的經營權之爭在這兩年吵得很兇,主要就是因為大同有許多土地資產,吸引市場派的人想要搶奪經營權,將這些土地資產處分掉,然後透過減資、股利或其他方式讓這些資產能夠反映在股價上。

要獲得經營權,就要有相對多數的股票,才能擁有投票權。大同的董監持股比率一直在 7~8%,這就給了市場派搶奪董監席次的機會。

資料來源:大同→董監與籌碼→董監持股比例

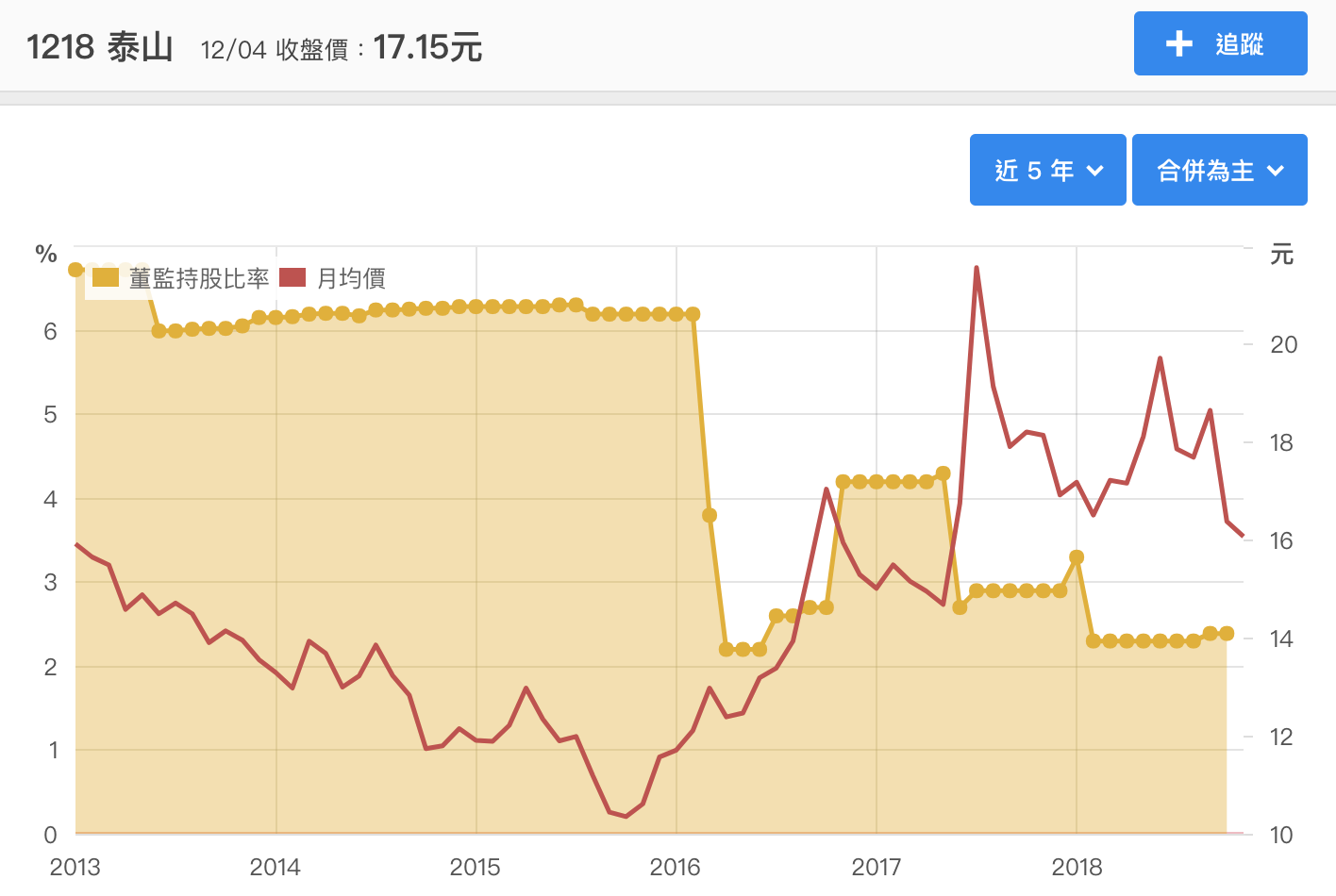

泰山 1218:

另外一個經營權之爭的例子,就是最近的泰山(1218),同樣是董監持股低,而且股權結構相對分散。

在董監持股比率這個數據上,過去五到八年在 10% 左右。

資料來源:泰山→董監與籌碼→董監持股比例

從這邊我們可以看到,會有經營權之爭,都是因為大股東意見不合或持股不足,導致非現在經營層的人馬能夠有機會買進更多比例的股票,進而取得經營權。

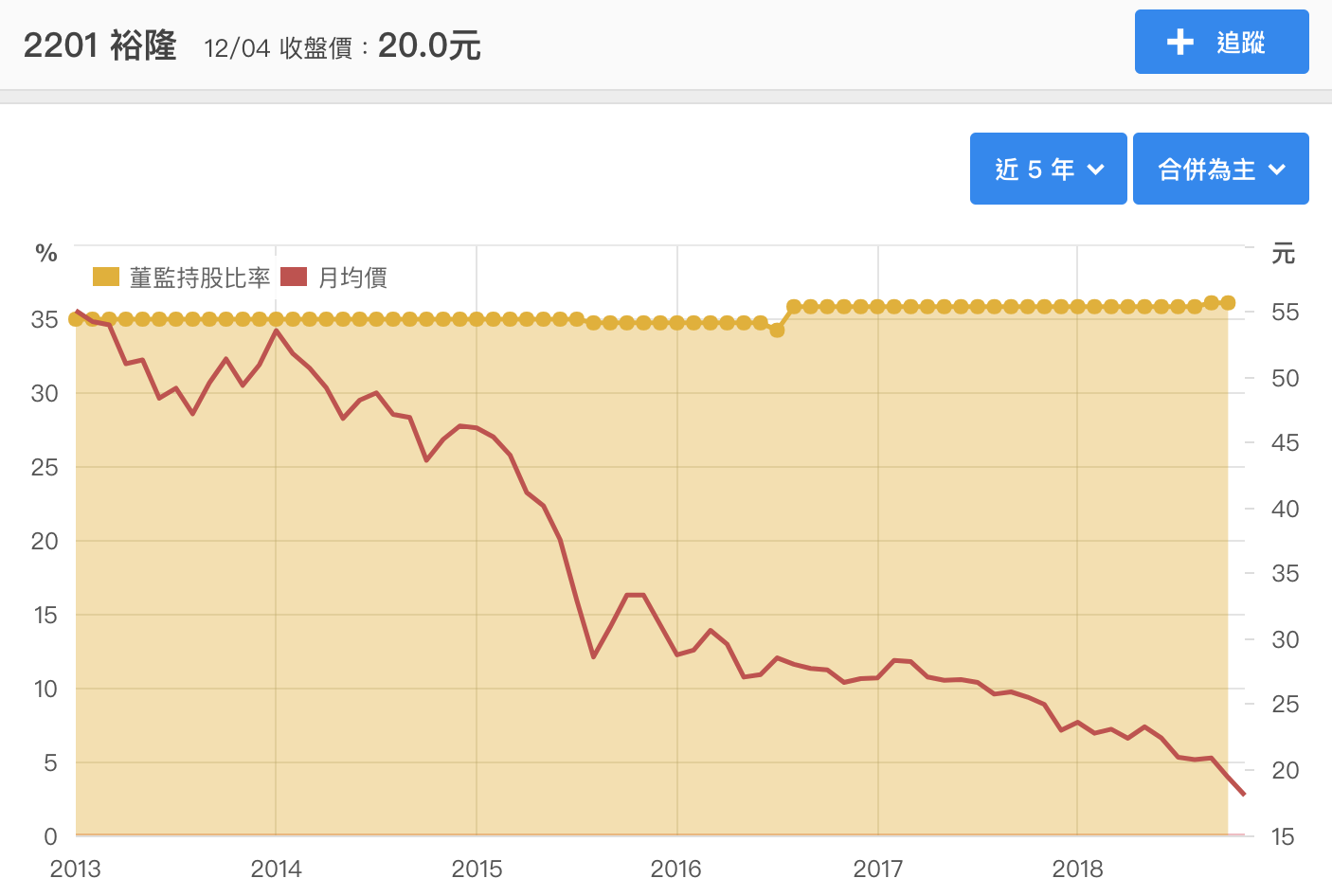

那麼裕隆呢?

裕隆這幾年的董監持股比率維持在 36% 左右,相較於前幾家公司大得多。

資料來源:裕隆→董監與籌碼→董監持股比例

進一步看裕隆的前十大股東,可以看到同屬裕隆集團的台元紡織和中華汽車加起來就有 34.8%,嚴凱泰本人持有 10.18%,相關企業泛德投資和嚴慶齡工業發展基金會加起來 2.67%。

上述加總共有 47.6%,算是非常穩定的狀況,在沒有發生內亂的情況下,不太容易發生經營權之爭。

如果不是經營權之爭,還可以怎麼解釋?

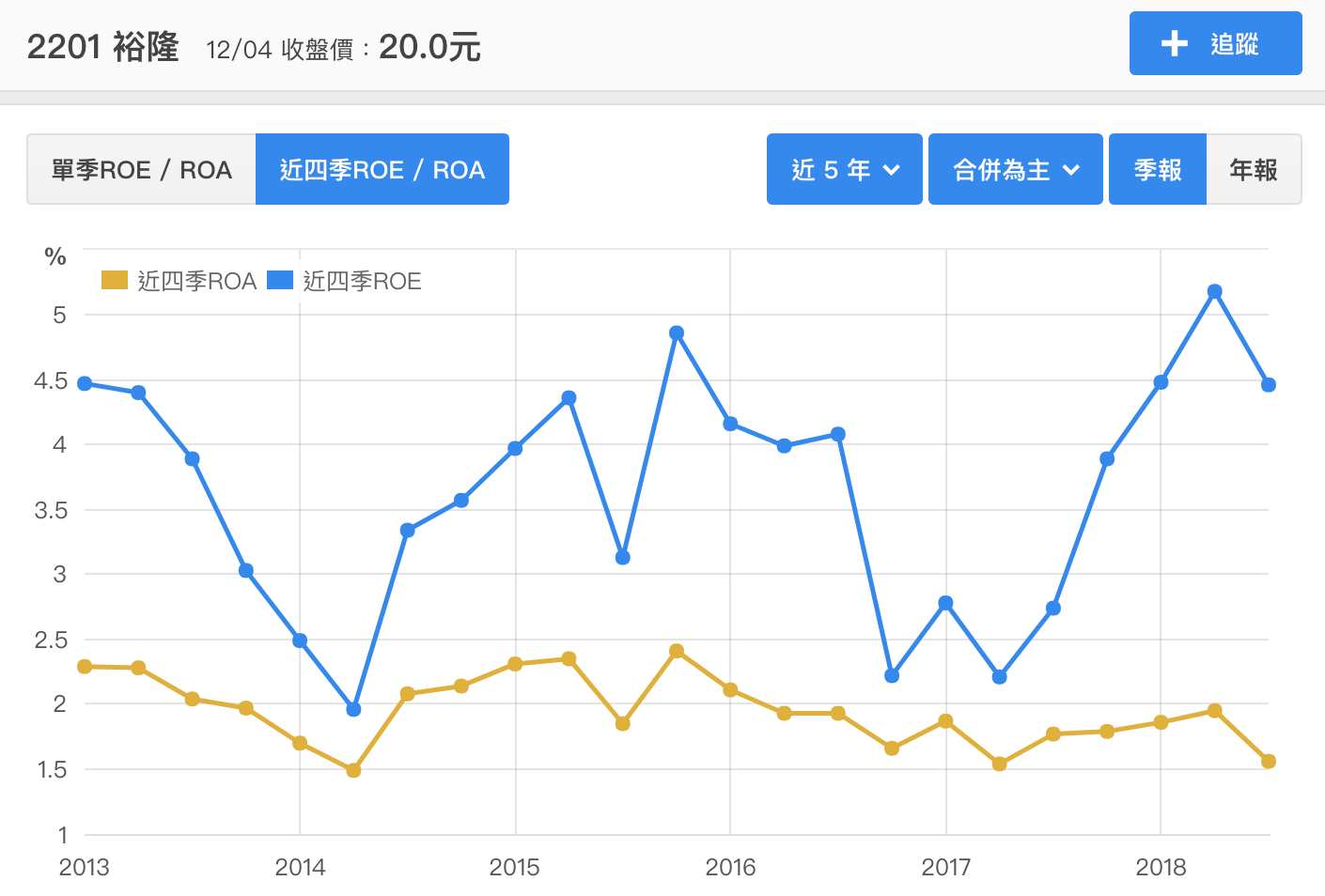

除了經營權之爭,還有另一種可能導致裕隆股價上漲,那就是認為新的管理階層能夠更有效率的運用資產。

裕隆在最新一季季報,2018Q3 的近四季總資產報酬率 (ROA) 是 1.56%,表示公司每 100 元資產,一年只能賺 1.56 元。算是相當低的數字,台股上市櫃公司(不算金融股)的平均是 3.54%。

近四季股東權益報酬率 (ROE) 則是 4.46%,雖然高於上市櫃公司的平均 4.0%。但也是低於一般認為的合理區間 7~12%。

資料來源:裕隆→獲利能力→ROE/ROA

ROA 跟 ROE 都是用來衡量公司的經營效率,這兩個指標低,表示公司沒辦法很有效的運用資產。在相同的資產下,他們賺的錢會比別人少。

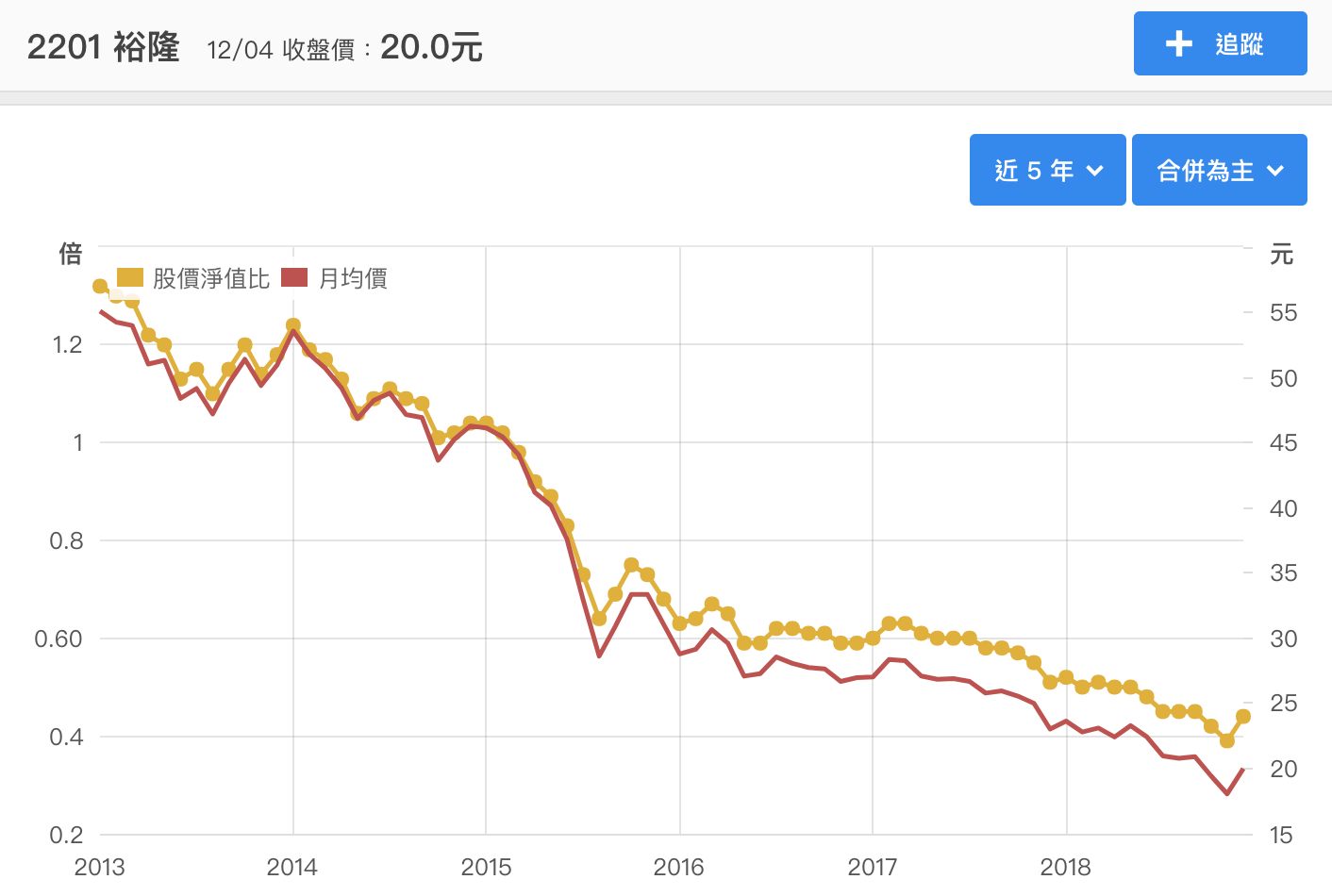

這也會反映在股價上,讓他們的股價淨值比偏低。裕隆最新一季的每股淨值是 45.78 元,就算今天漲停,股價淨值比也只有 0.44 倍。

資料來源:裕隆→價值評估→股價淨值比評價

假設今天在最極端的情況下,裕隆決定清算,而且能夠以淨值清算,那它的股票價值就會相當於每股淨值 45 元。

然而今天就算裕隆不清算(短期內應該也不太可能),只要公司轉型,往更有效率應用資產的方向走,提升它的獲利,那股價也會往淨值靠近。

目前裕隆最大的錢坑就是納智捷,尤其是中國部分慘賠,一年要賠 30~40 億,只要這部分能夠好好處理,整體獲利就會往上提升。

雖然短期三、五年內處份的機率不高,但畢竟長期機率從 0% 上升,以期望值來看股票價值還是還是上升的。

結論

在以上兩種造成裕隆漲停的可能性中,我覺得第二個比較合理。也就是市場中一些人認為新的管理階層會有不同的策略,讓公司的資產能夠更有效的運用。

以保守的觀點來看,這樣的期待雖然沒什麼根據,短期內發生的機率很低,只是一種預期的心理因素,很難評論未來會漲或跌。但期望值本來就是各種情況都會考慮進來,因此股價上漲也是可以理解的事。

寫這篇文章只是給大家另一種觀點:裕隆今天的漲停可能不是因為經營權之爭,而是預期新的管理階層能夠將公司經營得更好。

財報狗推出年繳方案囉

個股研究員月繳 288 元,年繳只要 2880 元。

選股分析師月繳 488 元,年繳只要 4880 元。

每年最多可以省下976元。

訂閱後不但可以使用「個股」和「選股」功能的關鍵指標,訂閱選股分析師的你還可以另外得到高於市場年均報酬率3%以上的績優股清單,和高於市場年均報酬率5%以上的轉機股清單。

在危機來臨前,做好萬全的準備。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱