以下專欄內容刊登於Smart智富月刊 235 期(2018-03-01)

講到美國房市供應鏈,投資人可能馬上聯想到很多公司,像是福興、橋椿、鑽全、成霖、億豐等等,但若是提到台灣房市供應鏈,就屈指可數了,其中家具品牌廠-詩肯(6195)就是其中一家。近期由於台幣兌美元大幅升值,外銷美國產品的獲利受到壓縮,而內銷業者如詩肯,獲利反而能因此提高。

在介紹詩肯前,我們先大致了解一下台灣的家具產業。台灣的家具市場相當龐大,每年的市值大約在1100億左右,不過產業卻相當分散,並未出現強大的領導者,像詩肯目前展店數已超過110家,算是相當大的公司了,但其20億的年營收,市佔率也只有2%左右。

接著我們就來簡單介紹一下詩肯。詩肯(6195)的前身為旭展電子,原為一電子通路商,2010年家具商詩肯集團入主後便將台灣區業務移轉進來。詩肯台灣目前有三個品牌,分別是高端品牌詩肯柚木,主力產品為柚木家具,目前店數為82間,佔營收比重為82%;中階品牌詩肯居家,主力產品為皮革家具,目前店數為29間,佔營收比重達18%;另外還有一高端品牌詩肯睡眠,主力產品為寢具(床墊、枕頭),目前只有四家店,佔營收比重不到1%。

1. 獲利性分析

首先看營收,詩肯2012年時營收為13.5億,2017年時成長至18.1億,五年複合成長率約為6%,表現不差,其中高端品牌詩肯柚木在台灣發展已趨於飽合,營收僅從2012年的13.4億成長至2017年的14.8億,而2012年才創立的中階品牌詩肯居家,則是從2012年的一千多萬成長至2017年的3.2億,其中2017年的成長率高於50%,仍處於高速成長期,也是詩肯集團目主要的營收成長動能。

再來看公司的利潤比率,詩肯的毛利率從2012年的61.7%降至2017年的54.1%,除了因快速發展的中階品牌詩肯居家毛利率稍低外,主因詩肯的物流費用在2015年起從管理費用移轉至成本項所致(管理費用從2012年的9.6%降至2016年的4.5%)。再來看費用率,由於物流費用從管理費用轉移至成本項,故詩肯的費用率理應大幅下降,但實際上費用率僅下降不到2%,主因銷售費用率從2012到2016年上升了超過3%。由於毛利率的下降與銷售費用率的上升,直接導致了詩肯的稅後淨利率從2012年的14.9%下降至2016年的10%,故在營收成長的情況下,詩肯的EPS仍從2012年的5元衰退至2016年的3.8元。

至於毛利率下降與銷售費用率的上升,其實指向了同一件事,就是這段期間為中階品牌詩肯居家的擴展期,由於未達規模經濟,毛利率與銷售費用率都表現不佳,不過2017年詩肯居家已展店至29間,已達規模經濟,終於轉虧為盈。

2. 安全性分析

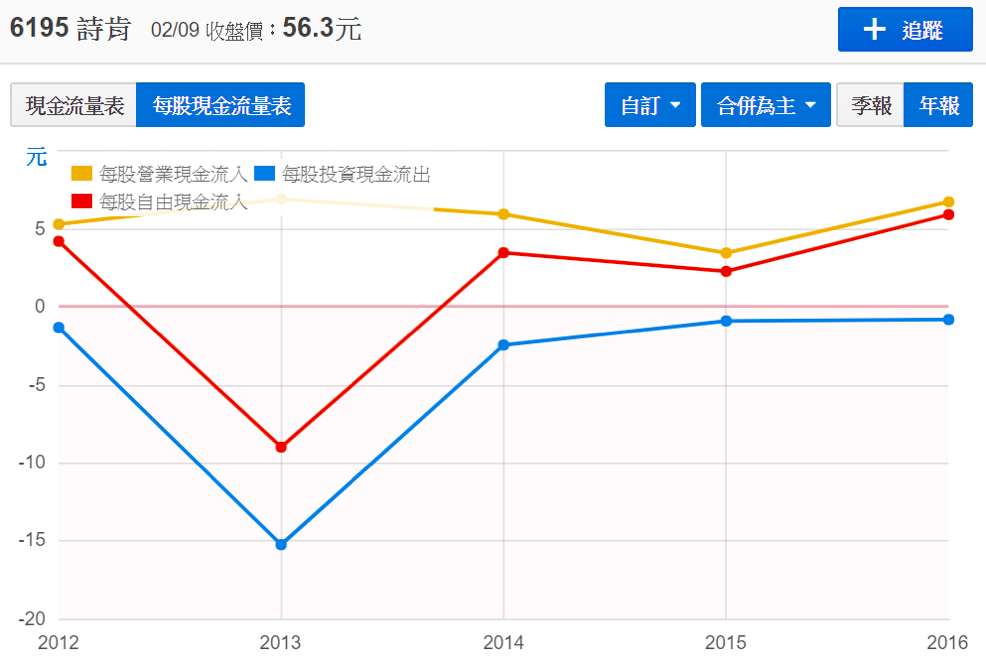

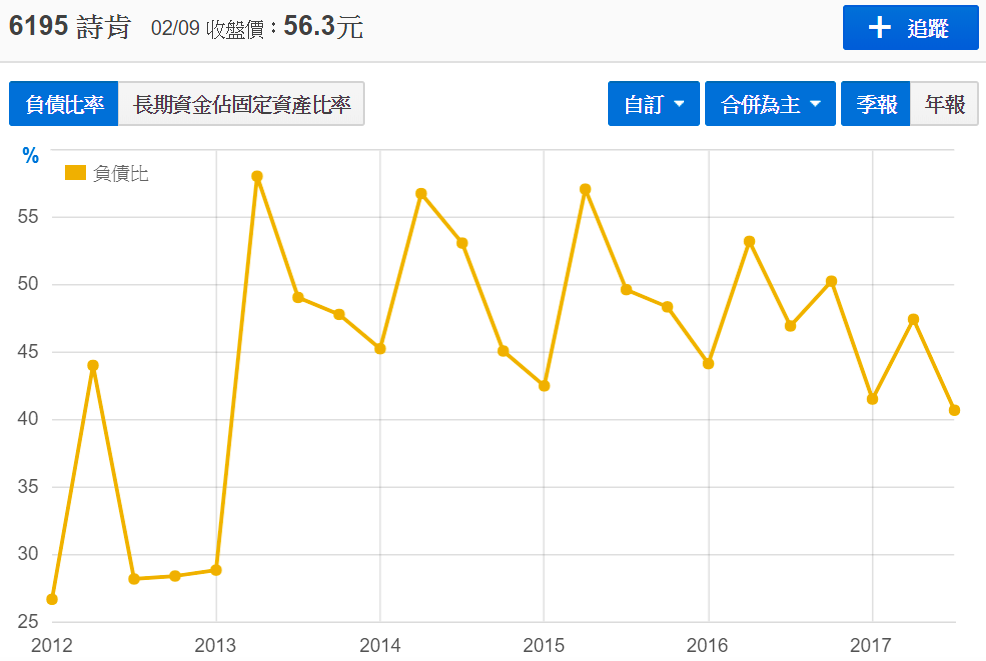

首先看現金流部分,詩肯的營業現金流近五年皆為正,平均每股流入5.7元,表現不錯,代表公司的應收帳款、存貨控制得宜;自由現金流近五年有四年為正,只有2013年因建立倉庫導致大額投資現金流出,近五年平均每股流入1.4元,代表現期來看也沒有過度投資的問題。再來看負債比,詩肯2013年後負債比多半維持在45~55%間,最新一季則是降至40.7%,看來也沒有過度舉債的問題。

3. 成長力分析 – 近三月營收年增率

詩肯的近3月營收年增率在2013年到達高峰,主因當年度房產景氣復甦,房屋買賣移轉棟數大幅成長近15%,當然也剌激了家具商詩肯的銷售,不過2014年起政府加強了打房力道,房產景氣開始直線下滑,2014年買賣移轉棟數衰退15.4%,2015年再衰退8.5%,導致了詩肯2014~2015年近3月營收年增率持續下滑。進入2016年,雖然買賣移轉棟數仍舊大幅衰退16%,高階品牌詩肯柚木的營收也跟著衰退,不過中階品牌詩肯居家剛好進入快速成長期,從2015年的17家店擴展至23家,故帶動詩肯整體營收重回成長。進入2017年後,買賣移轉棟數從谷底回升,年增率約8%,高階品牌詩肯柚木重回成長,中階品牌詩肯居家也從23家店再擴展至29家店,故整體營收進入了快速成長期。展望未來,除了要注意買賣移轉棟數能否持續成長外,也要關注目前的主要成長動能-詩肯居家能否持續順利展店。此外,詩肯的第三大品牌-詩肯睡眠預計將於2019年進入快速張期,然而快速擴張初期可能會導致虧損擴大,進而影響詩肯短期的獲利成長性。

4. 評價分析

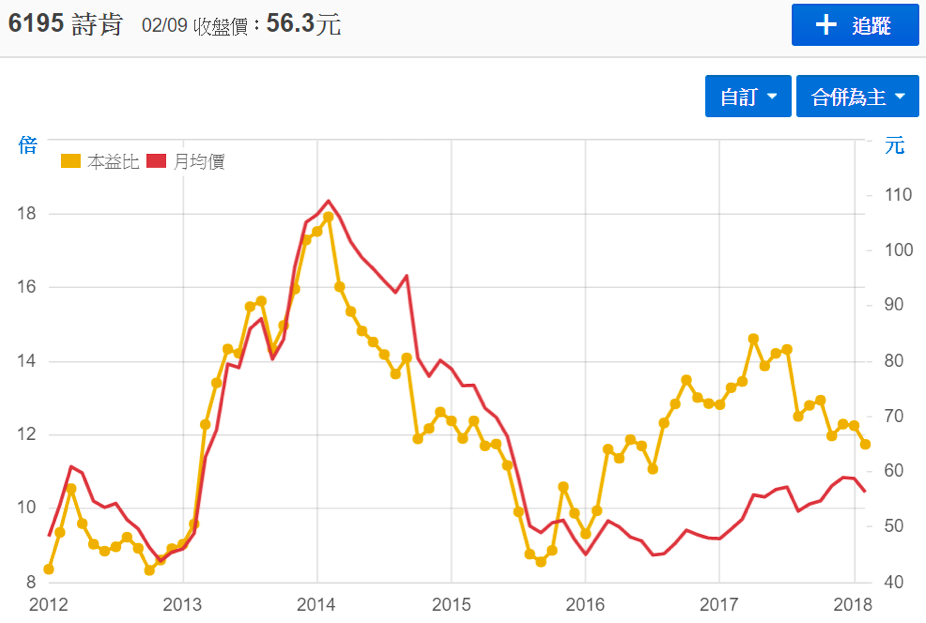

首先看本益比,詩肯的本益比大多時候維持在10~16倍間,目前則是在12倍左右,算在合理區間;殖利率波動區間較大,不過大多時候是大於4%,算是可接受水準,目前則是略高於5%。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱