以下專欄內容刊登於Smart智富月刊 234 期(2018-02-01)

近期電子產業上游屢屢出現供不應求的狀況,因此誕生了不少「漲價概念股」,其實漲價不只對製造業有利,連代理相關產品的通路商也會跟著受惠,像我是我們今天介紹的華立與崇越,華立代理的PCB原料CCL、崇越代理的矽晶圓等,從去年至今都出現了不小的漲幅。另外,通路商一般殖利率也都不低,三月起即將進入除權息行情的旺季,投資人也可開始注意相關公司的現金股利配發狀況。

我們先來了解一下這兩家電子通路商的基本介紹:

華立(3010):

華立成立於1968年,為一專業的電子通路商,初期以代理化學品為主,爾後陸續切入其它領域,目前產品組合以高機能工程塑膠佔營收比重約35~40%最高,再來是半導體材料約20~25%,平面顯示器約15~20%,PCB約10%,綠能約5~10%。銷售地區以亞洲佔比最高,佔營收約60~65%,內銷台灣約佔營收35%。

崇越(5434):

崇越成立於1990年,也是一專業通路商,初期以代理電子產品為主,爾後也是往各領域擴張。不過相對於華立產品線較分散,崇越則是高度集中在半導體產業,佔營收約80%,其中光阻液就佔營收約40%,矽晶圓則佔營收約20~25%,另外環保與廠務工程則佔營收約5~10%。銷售地區則是以台灣為主,約佔營收60%,另外中國則佔營收約35~40%。

大致了解兩家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

1. 獲利性分析

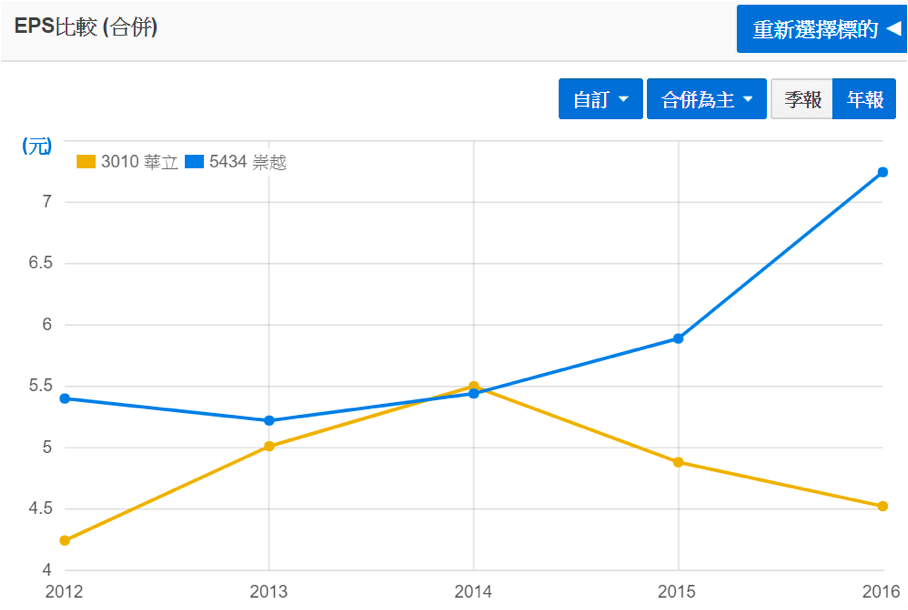

首先看華立,華立2012年營收約為315億,2017年成長至429億,五年複合成長率為6.4%,表現算不錯,若以各產品線來看,平面顯示器成長率最低,只有約4.3%,主力產品高機能工程塑膠為5.3%略低於平均,PCB成長率達12%表現不錯,最好的是半導體材料,複合成長率高達15%,除了因為隨著半導體製程持續微縮,所需的光阻液持續增加外,也因華立代理的JSR公司的光阻液持續搶佔信越的市佔率之故。華立的毛利率從2012年9.1%微幅上升至2016年的9.5%,費用率則從2012年的6.4%微幅下降至2016年的5.9%,表現都算不錯,故帶動華立的營業利益從2012年的8.34億成長至2016年的14.39億,複合成長率高達14.6%。然而,華立的EPS只從2012年的4.24成長至2016年的4.52,主因業外獲利大幅下滑。影響華立業外的關鍵是以權益法持有的長華電(8070)、長華塑膠、華宏(8240)、華展等四家公司,其中最慘的是華宏,2012年時還貢獻了華立約7100萬的獲利,但2016年時卻讓華立認列了1.76億的巨額虧損。

再來看崇越,崇越2012年營收約為163億,2017年成長至238億,五年複合成長率7.9%略高於華立。若觀察2013~2016年的各產品線成長率,半導體產線成長率高達13.5%,主要是反應了近幾年半導體產業的快速成長,再加上崇越也不斷擴增代理產品線之故。另外環保廠務工程也有超過50%的成長,主因近幾年中國的半導體公司持續擴建新廠之故。崇越的毛利率從2012年的11.8%成長至2016年的12.9%,表現不錯,但費用率則從2012年的6.3%上升至2016年的6.9%,主因崇越投資的生技公司安永生技、安永生活、安永樂活等還處於虧損階段,相關費用仍持續增加。至於EPS則是從2012年的5.4元上升至2016年的7.25元,複合成長率約7.6%,明顯優於華立。

2. 安全性分析

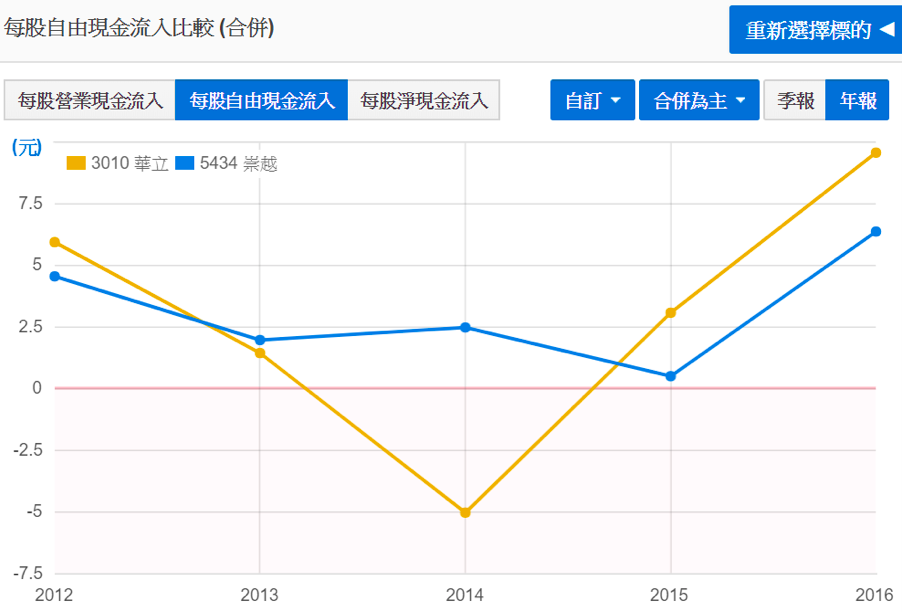

首先看自由現金流,崇越每股自由現金流表現較佳,連五年為正值,平均每股流入3.2元;華立表現也不差,近五年有四年為正值,只有2014年因擴廠而投資支出較高,平均每股流入也有3元。再來看負債比,華立的負債比長期維持在55~60%間,崇越則從2012年的45~55%間上升至近期的55~60%間,雖然不低,但負債多以應付帳款為主,此為通路行業的正常現象。

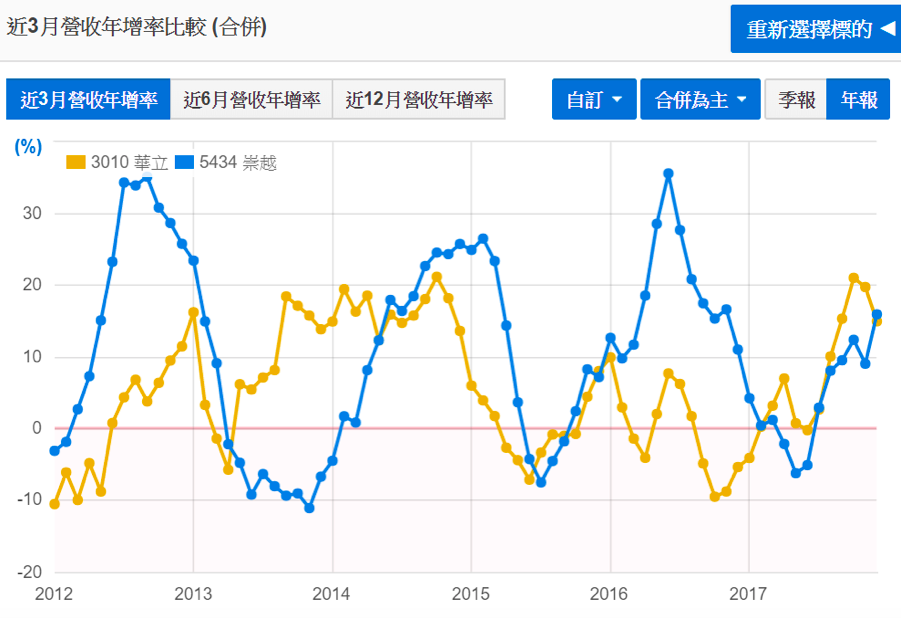

3. 成長力分析 – 近三月營收年增率

從近三月營收年增率走勢可發現,兩家公司的走勢具相關性,像是2013年中起營收轉強,但自2015年初營收轉弱等,這與半導體的營收週期有關。而2017起兩家公司的營收動能都有轉強的趨勢,目前近三月營收年增率也都維持在15%左右,表現不錯。

展望未來,兩家公司都有可注意的題材。首先看華立,佔華立營收近40%的高機能工程塑膠,滲透率正不斷提升,像是在手機、車用領域等,使用量都在提升,另外平面顯示器產線的亮點則是在OLED,未來隨著OLED逐漸普及,相關產品的銷售也可帶動華立營收的成長。除了營收成長外,華立的業外也出現了成長的企機,除了長華電、長華塑膠有機會穩定成長外,華宏光電在2016年大規模資產減損後,獲利也出現了好轉的趨勢。

再來看崇越,目前矽晶圓約佔崇越營收20~25%,由於矽晶圓今年持續漲價的機率高,可望帶動崇越此產線營收的成長;再來是中國半導體廠近期進入大量資本支出期,崇越的環保與廠務工程營收也可望在一兩年內維持較高的成長率,不過當資本支出期結束後,此部分營收也將出現明顯回落

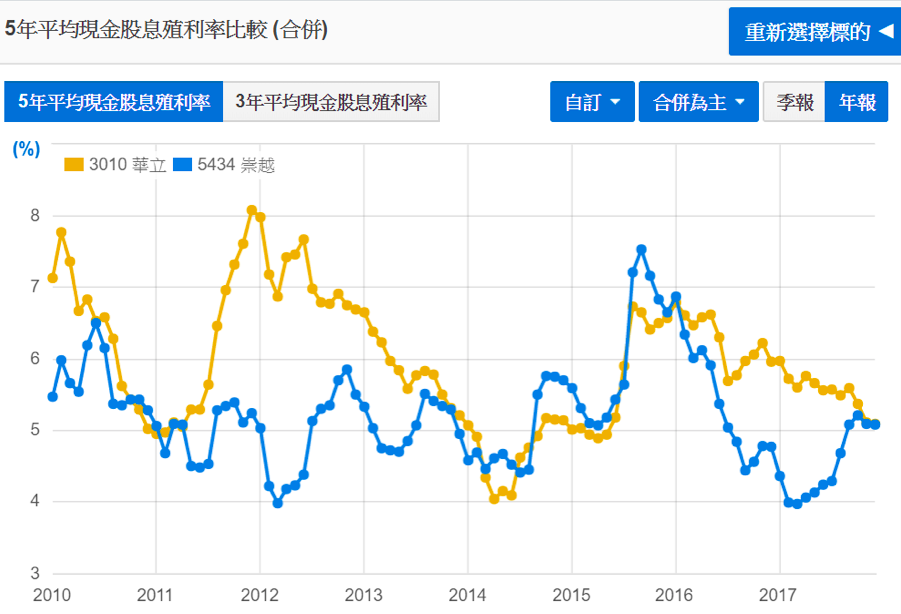

4. 殖利率

華立與崇越的本益比長期多維持在8~12倍間,屬於本益比偏低的族群,再加上現金股利配發率多維持在60%上下,故一般會有不錯的殖利率表現。從長期趨勢可發現華立與崇越的殖利率多半維持在4~8%間,目前約在偏低的5%左右。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱