以下專欄內容刊登於Smart智富月刊 233 期(2018-01-01)

IC封測廠 – 矽格與台星科

近年來全球半導體封測廠吹起了整併風,最有名的當然是全球市佔率第一大與第三大的日月光與矽品合併案,合併後當然穩居龍頭地位;再來就是原本排名第六的中國江蘇長電吃下了排名第四的新加坡新科金朋後,排名躍升至第三;然而,除了大公司在整併外,小公司為了求生存,更需要合併擴大規模來提高競爭力,像測試廠矽格(6257)在2016年初併入測試廠誠遠(8079),又在2017年收購封測廠台星科(3265) 52%股份。

今天要介紹的主角就是在最近才剛完成合併的兩家公司-矽格與台星科,我們先來簡介一下兩家公司。

矽格(6257):

矽格成立於1996年,為一專業測試廠,1998年與巨大合併後切入封裝領域,爾後透過併購逐漸狀大,包括併購鑫成、宇通、宏宇等測試廠,還有麥瑟封裝廠等,近期還有在2016年併入測試廠誠遠,2017年併入了封裝、測試都有的台星科。以2016年財報來看,矽格集團的封裝僅佔營收10%,測試則高達90%,而測試又以後段測試(成品測試)佔70%為主,剩下30%為前段測試(晶圓測試)。矽格的封測在各產業都有涉獵,客戶則是以聯發科、立錡為主。

台星科(3265):

台星科成立於2000年,初始為一專業測試廠,2001年獲新加坡星科金朋投資51%股份並成為其子公司,並在2015年併購了星科金朋另一家子公司-台灣星科封裝廠,就此跨入了封裝產業。以2016年財報來看,台星科集團的封裝佔營收66%,且是以技術層次較高的晶圓級封裝為主,另外34%則是測試,且是以前端測試(晶圓測試)為主。台星科目前主要客戶是佔營收超過一半的江蘇長電,台積電則佔近20%。

大致了解兩家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

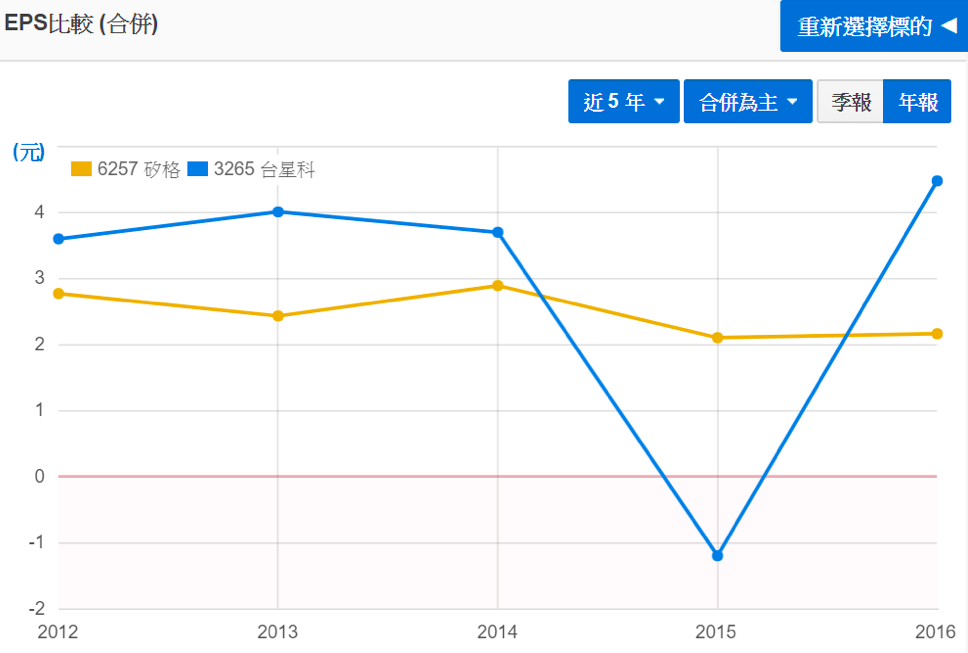

1. 獲利性分析

首先看矽格,矽格營收在2012~2015年維持在50億上下,不過在2016年跳升至約58億,主因併入了年營收五億多的測試廠誠遠。再來看獲利,矽格2012~2014年EPS都維持在高檔,2014年甚至達2.9元,但2015年卻大幅下滑至2.1元,主因毛利率從前一年的32.6%下降至26.7%,而下降的主因是當年度的資本支出大增,導致折舊費用從前一年的10.6億跳增至12.2億。由此可見,矽格未來的資本支出應會影響短期的毛利率與獲利狀況,以剛通過的預算來看,矽格規畫2018年的資本支出為10.9億,低於2017年的預算16.1億元,不過還是要視實際支出而定。

再來看狀況較複雜的台星科,我們先來簡介一下台星科的近況,台星科的母公司原是新加坡星科金朋,持有其股份52%,但2015年時星科金朋被其母公司淡馬錫出售給中國江蘇長電,由於台灣法規,台星科無法一起賣給陸資,所以台星科就從星科金朋切割回淡馬錫,同時台星科還併購星科金朋在台灣的另一子公司-台灣星科封裝廠。由於台星科集團過往的訂單約有一半是由母公司星科金朋所接,但在星科金朋賣給長電後,台星科頓失訂單來源,母公司淡馬錫為了保護台星科獲利,於是要求星科金朋與台星科簽訂五年長約,長電也點頭答應。

回到損益表,台星科2012~2014年營收分別是12.7億、14.7億、16.3億,呈現穩定成長趨勢,EPS也穩定維持在3.5~4元左右。2015年營收跳增至29.3億元,主因併入了台灣星科封裝廠的營收所致,但由於台灣星科封裝廠毛利率偏低,再加上2015年星科金朋被長電併購後營運狀況不佳,故並沒有按照合約下足夠訂單予台星科集團,故導致台星科2015年EPS虧損了1.2元。不過進入2016年後,星科金朋的下單量回升,台星科的營收再成長至33.7億元,獲利部分則因星科金朋未下單足夠金額而認列了4.9億的的賠償金,故EPS反而創下了新高的4.5元。

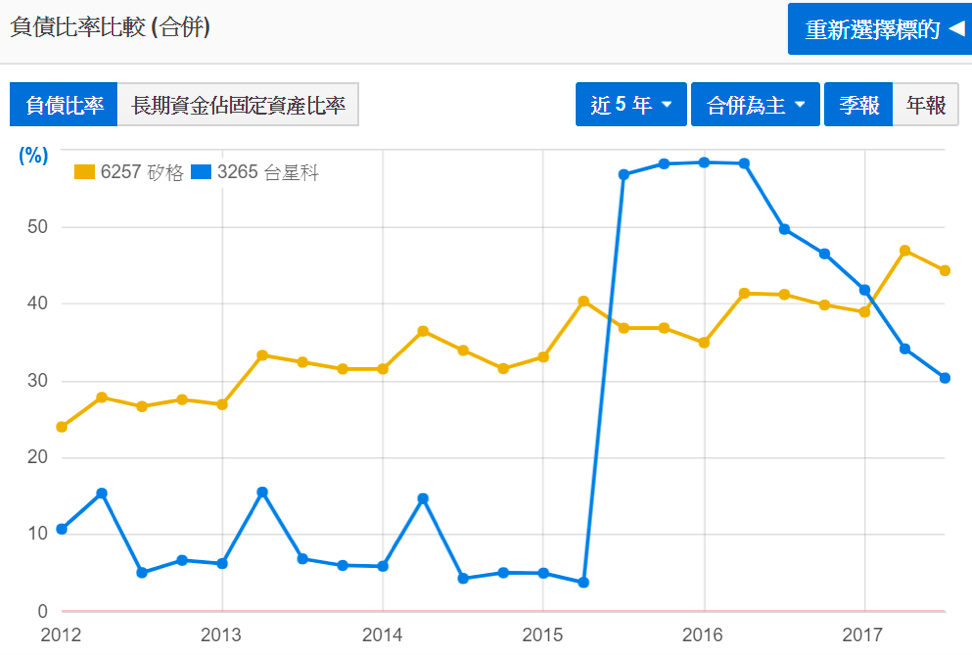

2. 安全性分析

首先自由現金流,兩家公司的自由現金流都算不錯,都是五年有四年為正,矽格近五年平均每股流入約2元,而台星科則是平均每股流入3.8元。再來看負債比,矽格因為持續有併購計畫,故負債比從24%一路緩步走升至44%,不過仍低於50%,在尚可接受範圍;台星科經營較保守,原本負債比都維持在10%上下,但2015年併入財務狀況差的台灣星科封裝廠後,負債比一度攀升至近60%!高額的利息成為了台星科沉重的營運負擔,所幸這幾年台星科不斷把自由現金流拿去還債,故負債比已降至30.4%,預計未來仍將持續下滑。

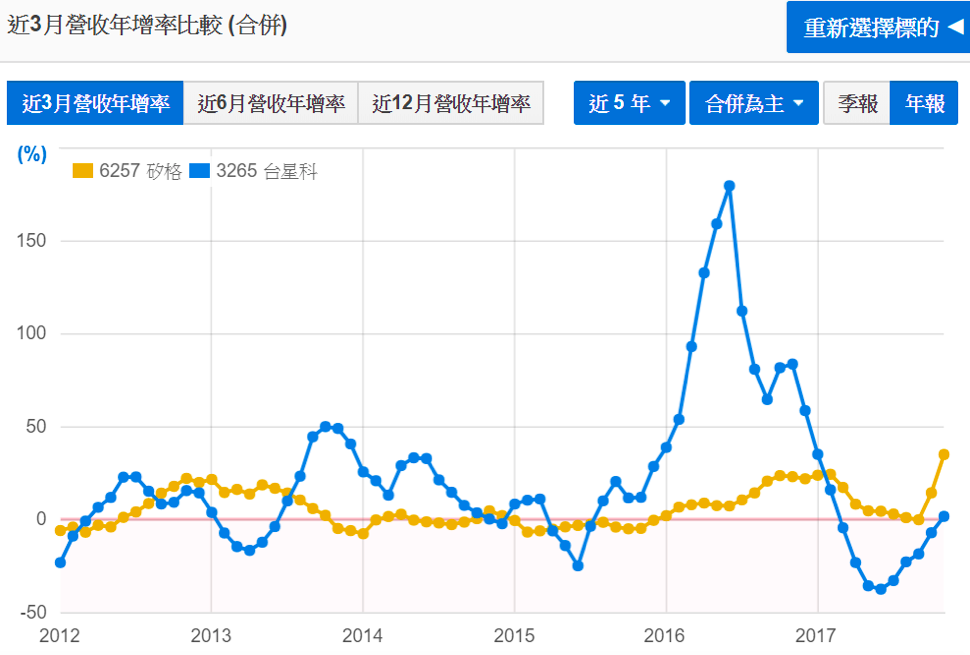

3. 成長力分析 – 近三月營收年增率

首先來看台星科,台星科近3月營收年增率波動大,主要還是受到最大客戶星科金朋影響,2016年上半年營收年增率爆衝至180%主要就是因為星科金朋在第一年合約到期前加速下單台星科以減少賠償金的支付,而之後營收又轉弱,主因星科金朋本身的接單狀況就不好,也沒什麼訂單可轉給台星科,而近期營收狀況逐漸回溫,也是因為星科金朋下單量有在緩步提升了。由於星科金朋對台星科下單的保證合約還有三年才到期,故三年內不需擔心星科金朋不下單的問題,因為結算時還是可收到賠償金的,甚至可說星科金朋下單越少,台星科的獲利越高(一般訂單的毛利率是20~30%,但賠償金的毛利率則是100%)。此外,未來台星科的觀察重點就是新東家矽格能否為其帶來新的訂單,目前看來是有機會的,矽格的營運主力在後段測試,而台星科則是在前段測試與封裝,故矽格應可將現有客戶的前段測試與封裝引導向台星科下單,不過一般來說還需半年左右的認證期,故實際帶入營收估計也要到2018下半年了。

再來看矽格,矽格2015年前營收表現平淡,2016年起營收成長率逐漸拉升,就是因為併入另一測試廠誠遠的關係,但進入2017年後營收成長率又逐漸收斂。不過,矽格併購台星科的程序已於10月中完成,在併入台星科營收後,矽格的營收也出現了顯著的成長。由於矽格購買台星科的價格為每股23元左右,但台星科第三季底的淨值就超過28元了,代表購入價格相當不錯,矽格除了未來可能認列廉價購買利益外,也可每季認列台星科近52%的稅後淨利,故未來矽格只要能協助台星科成長,就能提升自己的獲利。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱