以下專欄內容刊登於Smart智富月刊 232 期(2017-12-01)

橡膠價格在2016下半年出現了飆漲的走勢,讓不少橡膠下游製造業者獲利滑落,不過橡膠價格在今年二月起反轉向下,也為相關業者帶來獲利改善的企機。其中茂順(9942)與鑫永銓(2114)兩家公司,除了同為橡膠下游(橡膠佔製造成本比重最高)外,還有不少巧合的共同點,像是兩家公司都在南投南崗工業區,兩家公司都是長期投資人眼中的績優股,還有兩家公司目前股價都正好在80多元。

茂順與鑫永銓雖然都是橡膠下游,但是產業不同,茂順是做油封(裝在機器上防止潤滑油流出)元件,而鑫永銓則是做輸送帶。我們先來簡介兩家公司的狀況:

茂順(9942):

茂順成立於1976年,初期即從事油封產品的加工與進出口,目前已是台灣第一大,全球前十大的油封製造商。以產品應用來看,工業用約佔營收40~45%,汽車用約佔營收35~40%,剩下還有農業用、建築、其它等。若以銷售地區劃分,則是亞洲佔比約50~55%,歐洲佔比20~25%,美洲佔比15~20%。至於生產基地,則是以台灣南崗工業區為主、中國崑山為輔。

鑫永銓(2114):

鑫永銓成立於1969年,主要產品為各類輸送帶,佔營收近95%,目前已是台灣第一大,全球第七大輸送帶製造商。其中用於鋼鐵、水泥、砂石、煤碳等重工業用的重型輸送帶佔營收約60%,而用於輕工業或其它行業的輕型輸送帶則佔營收近35%。若以銷售國家劃分,北美佔營收50~55%,歐洲20~25%,亞洲則佔近10%。生產基地則集中在台灣的南崗工業區。

大致了解兩家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

1. 獲利性分析

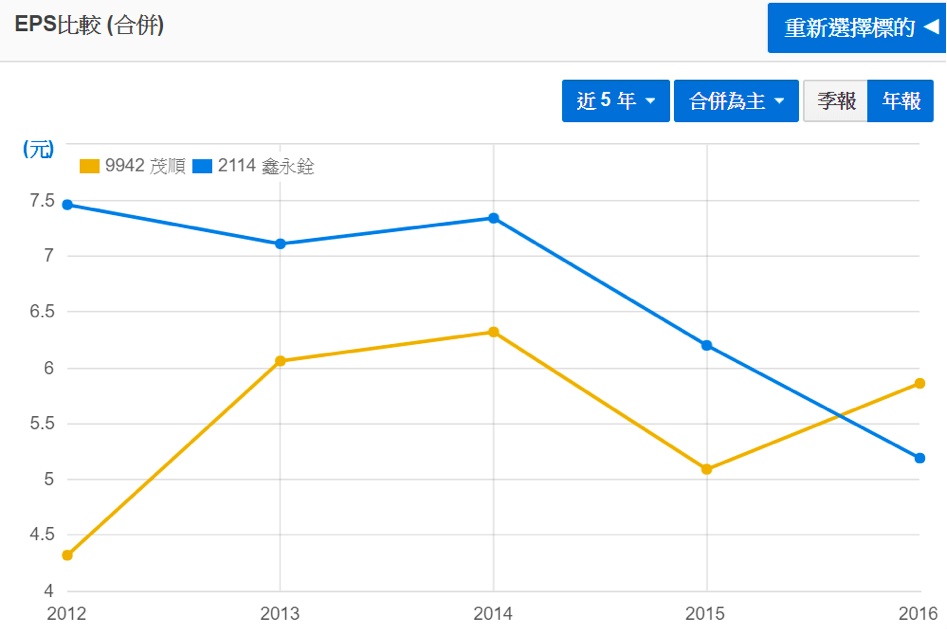

首先看茂順。茂順2012~2016年營收複合成長率為5.9%,表現不錯,略優於油封產業長期成長率4~5%,而EPS複合成長率為7.9%,略優於營收成長率,主因毛利率從2012年的34.6上升至2016年的36.1%。雖然整體營收穩步上升,但各別區域表現差異很大,歐洲區銷售從2012年的8.4億下降至2016年的6.3億,平均每年衰退6.9%,推測長期衰退主因為歐元持續貶值,歐洲客戶轉而向當地成本大幅下滑的廠商採購之故;美洲區銷售則是從2012年的5.4億上升至2016年的5.9億,平均每年成長2.1%,表現算差強人意;亞洲區銷售則是從2012年的5.9億大幅成長至2016年的15.7億,平均每年成長27.6%!亞洲區的成長主要來自於中國營收的成長,而中國營收成長除了來自於產業快速成長外,也因茂順在汽車油封元件產業以低價策略持續侵蝕領導者日商NOK的市佔所致。

相較於還在成長趨勢中的茂順,鑫永銓的表現就較差了,營收從2012年的22.3億大幅下滑至2016年的15.6億,大幅衰退了30%,平均每年衰退8.5%。若拆成各地區營收來看,鑫永銓也不若茂順一樣有成長地區也有衰退地區,而是全區域衰退,其中亞洲地區2012~2016平均每年衰退18.2%最差,主因中國市場的重型輸送帶受當地業者低價競者而市佔率持續下滑;台灣市場的狀況也是差不多,受同業低價競爭影響平均每年衰退14.9%;歐洲市場表現相對較佳,平均每年衰退3.7%,也是受到歐元貶值影響;美洲市場也是衰退,平均每年衰退3.5%,已是衰退幅度最小的區域。鑫永銓營收衰退,除了受部分地區客戶轉單影響外,也與產品報價隨著橡膠價格調降有關,但由於鑫永銓持續剔除毛利過低的訂單,2012~2016年毛利率反而從31.4%提升至38.3%,故在公司營收衰退30%的情況下,營業利益只衰退14%,但由於2014年租稅抵減到期後稅率大幅上升,EPS從2012年的7.5元大幅下滑至2016年的5.19元,也是衰退約30%。

2. 安全性分析

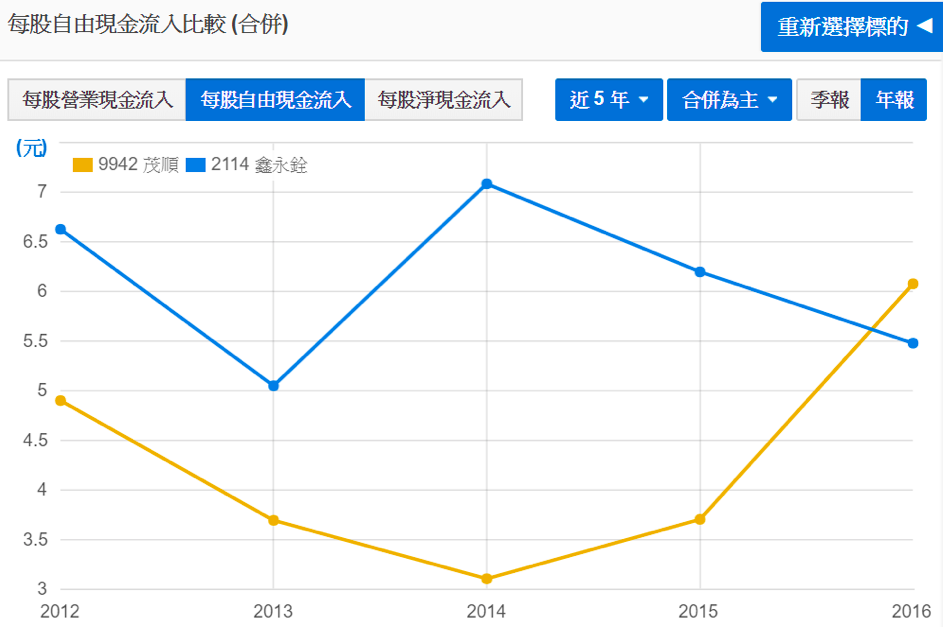

首先看負債比,兩家公司的負債比幾乎長期維持在30%以下,以2016年底資料來看,茂順的負債比只有25.9%,鑫永銓的負債比更是只有15.4%,都在安全水平。再來看自由現金流,兩家公司近五年自由現金流都為正數,茂順平均每年流入4.3元,而鑫永銓平均每年流入6.1元,表現都不錯。從安全性來看,兩家公司都配得上績優股的名號。

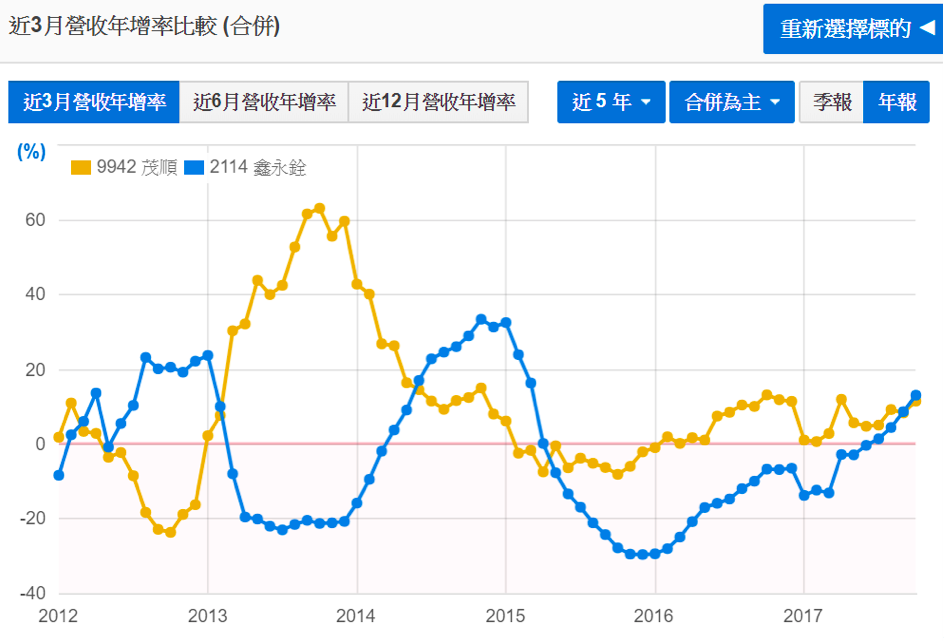

3. 成長力分析 – 近三月營收年增率

茂順與鑫永銓在2013、2014年分別走出了一波大多頭,其中茂順在2013年近3月營收年增率曾飆上60%,股價也在2014年創下152元的天價;鑫永銓在2014年近3月營收年增率也曾飆到33.5%,股價也在2015年創下131元的歷史高價,然而兩家公司2015年都出現營收衰退走勢,主因都是歐洲區營收出現大幅下滑,推測與歐元大幅貶值有關。不過進入2016年後,都出現了從谷底緩步上升的趨勢,目前最新的近3月營收年增率都升破了10%,茂順升至11.5%,鑫永銓則是升至13.1%。

展望未來,茂順與鑫永銓都存在成長企機。首先看茂順,茂順油封製造過程的鐵殼處理部分,原本採取外包,目前已計畫擴廠來自己處理,新產能預計明年Q2開出,屆時除了可增加營收外,由於自己生產品質提升,預計可取得更多認證較嚴格的歐美訂單。至於鑫永銓,近期除了歐美客戶因景氣回升而增加下單外,鑫永銓的「熱塑性材料」新產品也已研發多時,像是PCB緩衝墊、太陽能緩衝墊、碳纖維行李箱等,至於近期能不能放量成長,還得持續關注公司的發展狀況。

除了營收外,毛利率也是兩家公司的獲利關鍵,由於近期橡膠價格大幅下滑,對兩家公司的毛利率都有助益,尤其是鑫永銓,毛利率從第二季的31.6%大幅提升至第三季的37%,大幅貢獻獲利成長,而茂順毛利率只有微幅提升0.2%,推測與其備貨天數較長有關,若橡膠能夠維持低檔,預計茂順未來毛利率有提升的空間。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱