以下專欄內容刊登於Smart智富月刊 231 期(2017-11-01)

隨著全球重視健康的趨勢下,健身產業的發展逐漸受到大家的重視,以台灣上櫃的健身房企業-柏文(8462,品牌為健身工廠)為例,近年的獲利與股價都持續攀升,表現相當不錯。但若觀察健身器材的製造與品牌廠-喬山(1736)與岱宇(1598)近期的財報,只能用慘不忍睹來形容,兩家公司的上半年都虧損,股價也大幅回檔,喬山甚至從2013~2014年的高點100元以上一路殺到近期的35元。為何同是健身產業,會有這麼大的差別呢?兩家公司是否有投資價值,未來觀察重點為何?跟我們一起來了解吧。

首先來了解一下健身器材產業,目前全球健身器材市場仍高度集中在美國,佔全球市場約70%,而健身器材又可粗分為毛利率較高的商用市場(健身房、飯店等)與毛利率較低的家用市場兩塊。目前家用市場佔比約70%,但平均成長率只有2~3%;商用市場佔比約30%,但成長率約為4~5%。

了解產業狀況後,我們先來簡介兩家健身器材公司的發展:

喬山(1736):

喬山成立於1975年,初期專注為全球健身品牌做代工,爾後跨入自有品牌,1995年創立中高階家用品牌Vision,1999年創立中低階家用品牌Horizon,2002年則創立Matrix跨入毛利率較高的商用領域,目前商用產品已佔營收超過60%。銷售地域則以美國佔42%最高,歐洲33%次之,亞洲則佔19%。生產基地位於台中與上海。

岱宇(1598):

岱宇成立於1990年,初期以貿易起家,爾後陸續切入設計與製造。岱宇目前代工業務佔約30%,品牌業務約佔70%,岱宇品牌策略與喬山不同,喬山品牌多是自己建立,岱宇則多是靠併購或是取得品牌廠的授權。以2016年產品組合來看,家用健身產品佔營收77%,商用健身產品約12%,另外新切入的醫療復健產品佔2%。銷售地區也是以美洲為主,佔營收超過60%,另外歐洲與中國都各佔10%左右。目前生產基地主要位於彰化與東莞。

大致了解兩家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

1. 獲利性分析

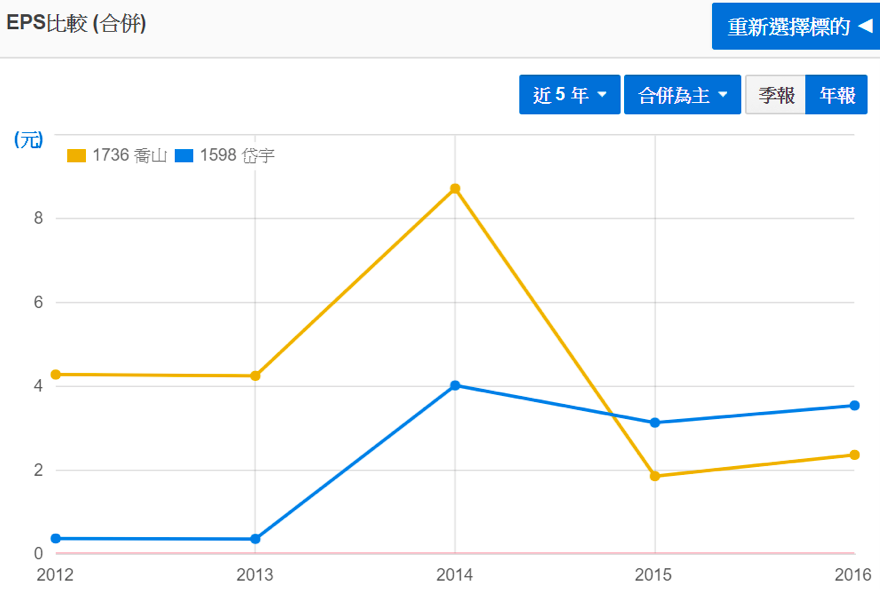

首先看喬山,喬山的營收可說是穩穩向上,2012~2016年的營收複合年增率約7.1%,表現不錯,但獲利則是波動較大。喬山2012~2013年獲利表現穩定,EPS在4.2~4.3元間,2014年則是在本業的營收、毛利率、費用率都改善,業外又有4500萬美元的上海廠搬遷補償款,故EPS高達8.7元!不過2015年則是在同時出現三大利空,包括歐元大幅貶值影響歐洲區的營收與獲利、2008年延遲申報事件遭美國消保會罰款300萬美元、未分配盈餘稅1.34億台幣等,EPS驟降至1.85元,股價也從2014年的高點100元暴跌至不到40元。而進入2016年,雖然營收出現了18.8%的快速成長,但成長其實來自於三件併購案,分別是於2015年Q4併購了加拿大最大商用健身器材經銷商stak與美國家用健身器材經銷商2nd Wind,2016年Q2併購了美國另一家用健身器材經銷商Leisure Fitness Equipment,這三件併購案雖為公司帶來成長,但由於尚在整頓磨合期,2016年費用的成長反而高於營收成長,故本業仍衰退,不過由於業外沒有2015年的罰款與鉅額未分配盈餘稅,故EPS小幅回升至2.36元。

再來看岱宇,岱宇2016年營收約為47億元,遠落後於喬山的202億元,不過這幾年的成長性是高於喬山的,2012~2016年的複合成長率有13.9%。再來看獲利,岱宇2012年時獲利慘淡,EPS只有0.36元,而2013年本來獲利應大幅成長,但因彰化廠發生火災認列了1.1億元的費用,導致EPS只有0.35元,但若不計這筆費用,2013年的EPS已上升至1.5~2元間。2014年則是公司成長最快的一年,主因2013年併購了加拿大家用健身器材通路商Maurice Pincoffs,還有與北美最大健身器材通路商Dick’s 恢復合作等因素,EPS大幅跳升至4元。2015年因部分客戶調節庫存,營收衰退約7%,EPS也下滑至3.1元。進入2016年,由於彰化新廠已於2015年完工,岱宇順勢對旗下產品做大改款,不但剌激營收重回成長,也因新廠生產效率高,毛利率較2015年大幅提升超過4%,故使得EPS成長至3.5元(EPS低於2014年的4元主因股本膨脹,其實稅後淨利較2014提升了超過10%)。

2. 安全性分析

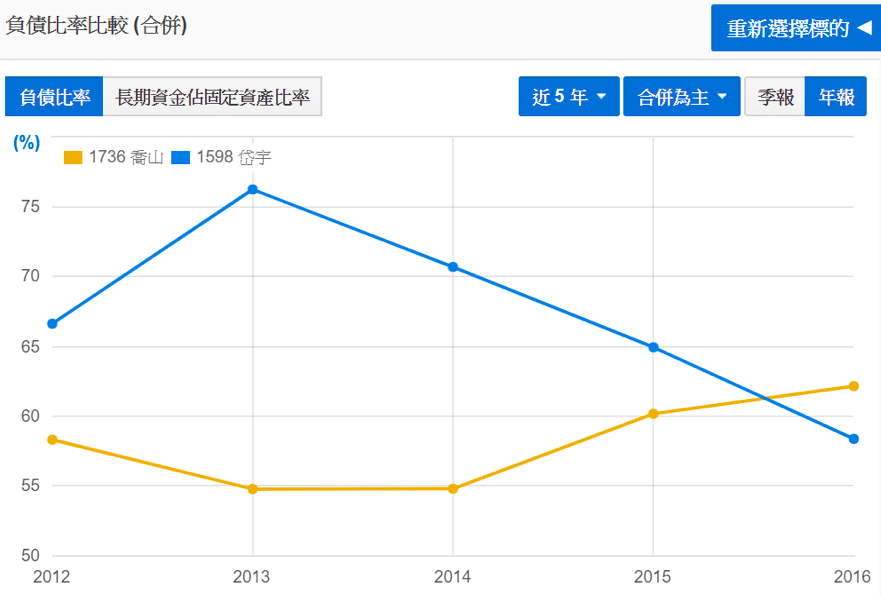

先觀察每股自由現金流,喬山表現較佳,近五年有三年為正,平均每股流入約1元;岱宇近五年只有一年為正,平均每股流出2.8元。整體來看,由於兩家公司都持續有併購、擴廠支出,故自由現金流表現都不算好。也因為如此,兩家公司的負債也有偏高的情況,目前都在60%上下,未來要觀察是否出現負債失控的現象。

3. 成長力分析 – 近三月營收年增率

從3月營收年增率走勢來看,兩家公司的走勢非常相似,不過原因則是各自不同,像是2015年中~2016年兩家公司的營收都表現不錯,喬山是因為接連併購了三家通路商,岱宇則是在彰化新廠加入營運並發表一系列新產品、改款之故。且不約而同的,兩家公司在2016年底到最近,營收狀況都一路下滑,喬山主要是因為歐洲地區在物流、庫存管理方面出問題,導致歐洲區營收大幅下滑,以2017年上半年來看,較去年同期衰退了超過20%,故未來要重回成長,歐洲區能否改善是關鍵。再來是岱宇,岱宇在2016年底併購了德國第二大家用健身器材通路商,且又積極發展商用健身產品,營收理應顯著成長,結果反而出現衰退,原來是岱宇在美國的主要通路Dick’s處於調整期,大幅降低庫存而影響了岱宇產品的銷售,營收超過40%的主力品牌SOLE銷售下滑超過20%。岱宇未來若要重回成長,要觀察Dick’s的庫存調整何時結束。

至於未來的營運展望,喬山的策略是持續在美國併購健身零售通路商,並持續提高這些通路商販售喬山產品的比重,目前喬山的零售通路店數約100家,未來目標提升至200家,佔美國市場的市佔率將超過五成,雖然併購完成後可望提高產業進入障礙,不過在那之前,高額的併購、營運費用仍會壓抑喬山的獲利。至於岱宇,未來也會像喬山一樣朝併購零售商發展,另外岱宇在與日商合作的醫療復健器材表現不錯,2016年佔營收2%,今年已超過4%,未來仍有機會快速成長。

圖表來源:https://statementdog.com/compare/tpe#1598,1736

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱