在今年 8 月 15 日,發生了罕見的全台大停電,影響戶數超過了 500 萬戶。對一般人來說,偶爾停個電或許影響不大,但對工廠或是某些行業來說,可能就損失慘重了!像是 2015 年時台灣錦鯉女王鍾瑩瑩的養殖廠受蘇迪勒颱風侵襲而停電,打氣馬達停止運轉,3 萬多條名貴鯉魚全數翻肚死亡,損失超過 2000 萬元!為了防止類似這樣的悲劇發生,安裝 UPS (不斷電系統) 就是必要的支出了。

UPS 一般可分成 off-line 與 on-line 兩種,off-line 是指在電源中斷後,UPS 會在一段極短的時間後重啟運作,由於這段極短的時間就可能導致機電重開機,故一般用在個人電腦、家電、總機、工業電腦等的緊急備用電源;on-line 則是指在電源中斷後 UPS 及時啟動運作,無縫接軌,故可用在伺服器、資料中心、基地台等不能忍受重開機的產業。想當然爾,由於 on-line 需做到無縫接軌,設計的難度自然較高,價格也比off-line 貴上數倍甚至數十倍。

台灣做UPS的廠商中,表現最佳的就是旭隼與碩天兩家了,我們先來了解一下兩家公司的狀況:

旭隼(6409):

旭隼成立於2008年,經營團隊主來要自於全球 UPS 全球排名前三大廠 Eaton。公司成立之初即確立了不做自有品牌,只做代工的方向,目前全球前六大 UPS 廠有四家是旭隼的客戶。以 2016 年營收來看,on-line UPS 已占旭隼營收超過 40%,off-line UPS 占營收約 38%,另外 INVETER 則占營收約 22%。旭隼的客戶分散全球,並無集中特地區域的情況;生產基地則是位於深圳,未來將移往人工與土地成本均較低廉的廣東。

碩天(3617):

碩天成立於 1997 年,與專注在代工的旭隼不同,碩天目前自有品牌佔營收超過 95%。不過與旭隼不同的是,碩天目前仍以發展 off-line UPS 為主。以銷售通路來看,毛利率最高的經銷通路佔碩天營收已超過一半,而毛利率次之的零售通路佔營收約 25~30%,而毛利率最低的電信通路則占營收約 15%。若以銷售地區來看,碩天目前銷售仍集中在美洲,佔營收超過 80%。另外,碩天目前主要生產基地也是在深圳。

大致了解兩家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

一、獲利性分析

先看營收,兩家公司的營收都是長線成長,旭隼從 2012 年的 47.6 億成長至 2016 年的 81.2 億,複合成長率達 14.3%;碩天則是從 2012 年的 48.9 億成長至 2016 年的 70 億,複合成長率為 9.4%。不論從營收規模或是從成長性來看,旭隼都是略優於碩天。由於 UPS 產業成長率約為 5%,代表兩家公司的市占率都在持續提升。

再來看毛利率,旭隼毛利率從 2012 年的 22.5%一路上升至 2016 年的 30.6%,四年成長了 8.1%,表現很好;碩天則是從 2012 年的 39.2% 一路成長至 2016 年的 46%,增加了 6.8%,表現也不差。旭隼毛利率持續改善,主要是因為高毛利率的 on-line UPS 快速成長,2012 年時占營收只有 29.1%,但 2016 年時已成長至 40.4%,此外,高毛利率的 Inventer 也從 2012 年的 12.1% 成長至 2016 年的 21.8%;而碩天毛利率的改善動能,則是來自於高毛利率的經銷通路比重持續增加,從 2012 年的 38% 成長至 2016 年的 51%。

旭隼的費用率從 2012 年的 8.5% 上升至 2016 年的 9.9%,上升了 1.4%,主因研發費用率從 3.4% 增加至4.4%,由於研發是未來成長的碁石,故不用過於擔心;,碩天的費用率從 2012 年的 30% 上升至 2016 年的 33.1%,增加了 3.1%,主要來自於銷售費用率從 16.1% 上升至 19.2%,未來需觀察碩天的售費用是否控制得宜。

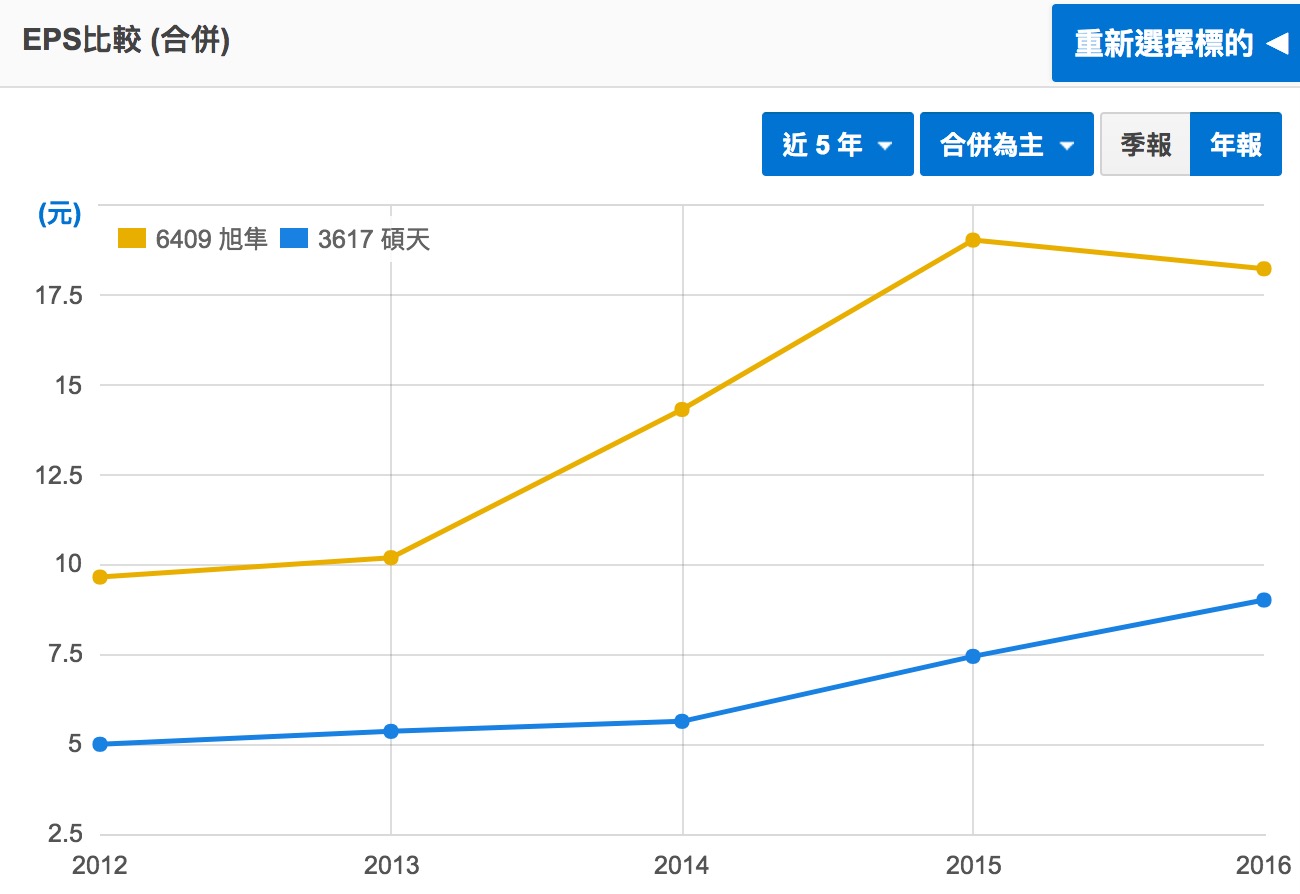

總結來看,無論在營收成長性、毛利率成長、費用率控制方面,旭隼都略優於碩天,故旭隼的獲利成長高於碩天也是理所當然的,旭隼的 EPS 從 2012 年的 9.7 元成長至 2016 年的 18.25 元,複合成長率達 17% (由於旭隼有配股息,若以稅後淨利來看,旭隼的複合成長率達 28.7%);碩天的 EPS 則是從 2012 年的 5 元成長至 2016 年的 9 元,複合成長率也有 15.9%。

二、安全性分析

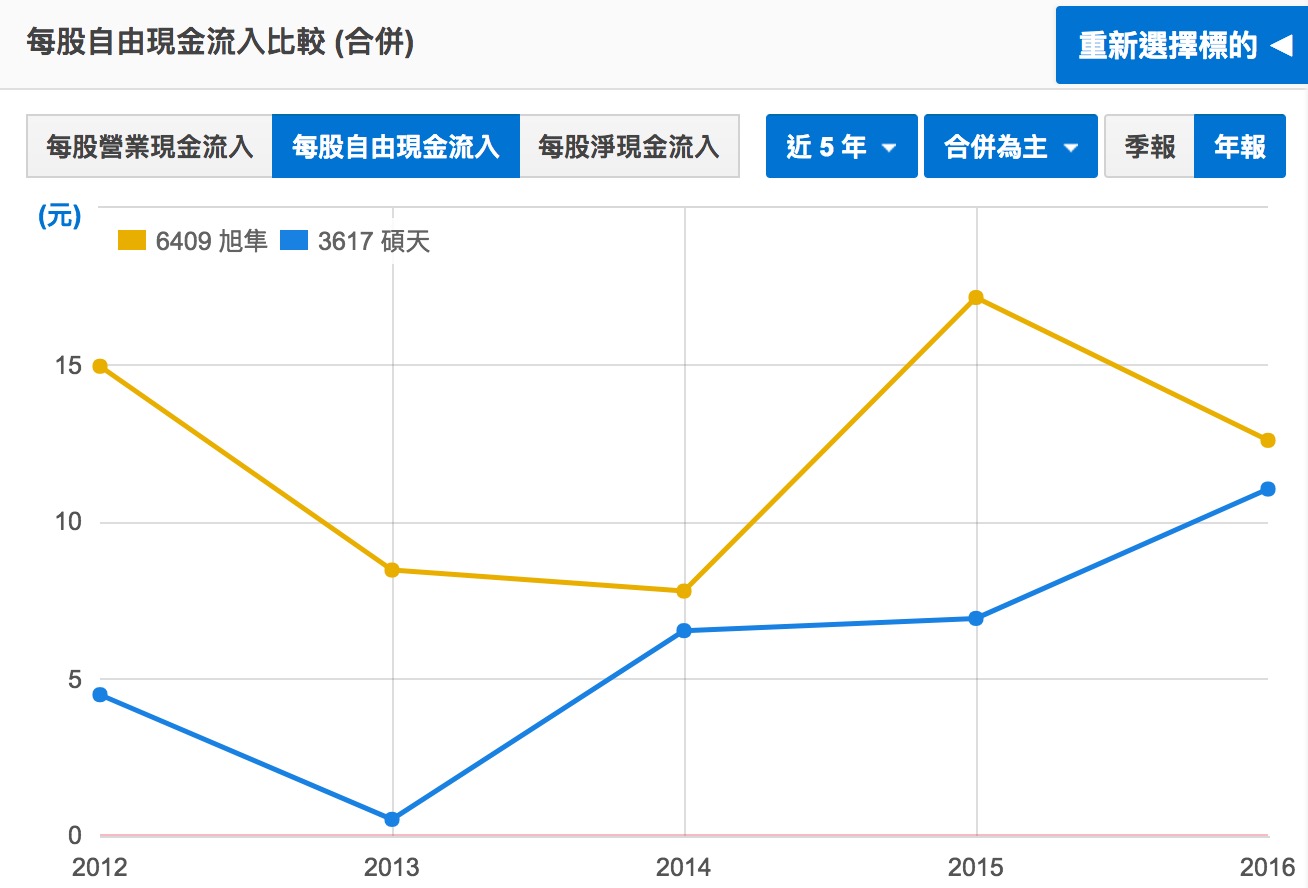

先觀察每股自由現金流,可發現兩家公司的自由現金流都表現得不錯,近五年全為正值,旭隼五年平均值為每股流入 12.6 元,碩天則是平均每股流入 5.9 元,表現都不錯。再來看負債狀況,旭隼負債比在2012年時還有 49.3%,但 2016 年時已降至安全值 39.4%;碩天 2012 年時負債比為 30.1%,2016 年時也下降至 28.45%。總結來看,兩家公司的安全性都算不錯。

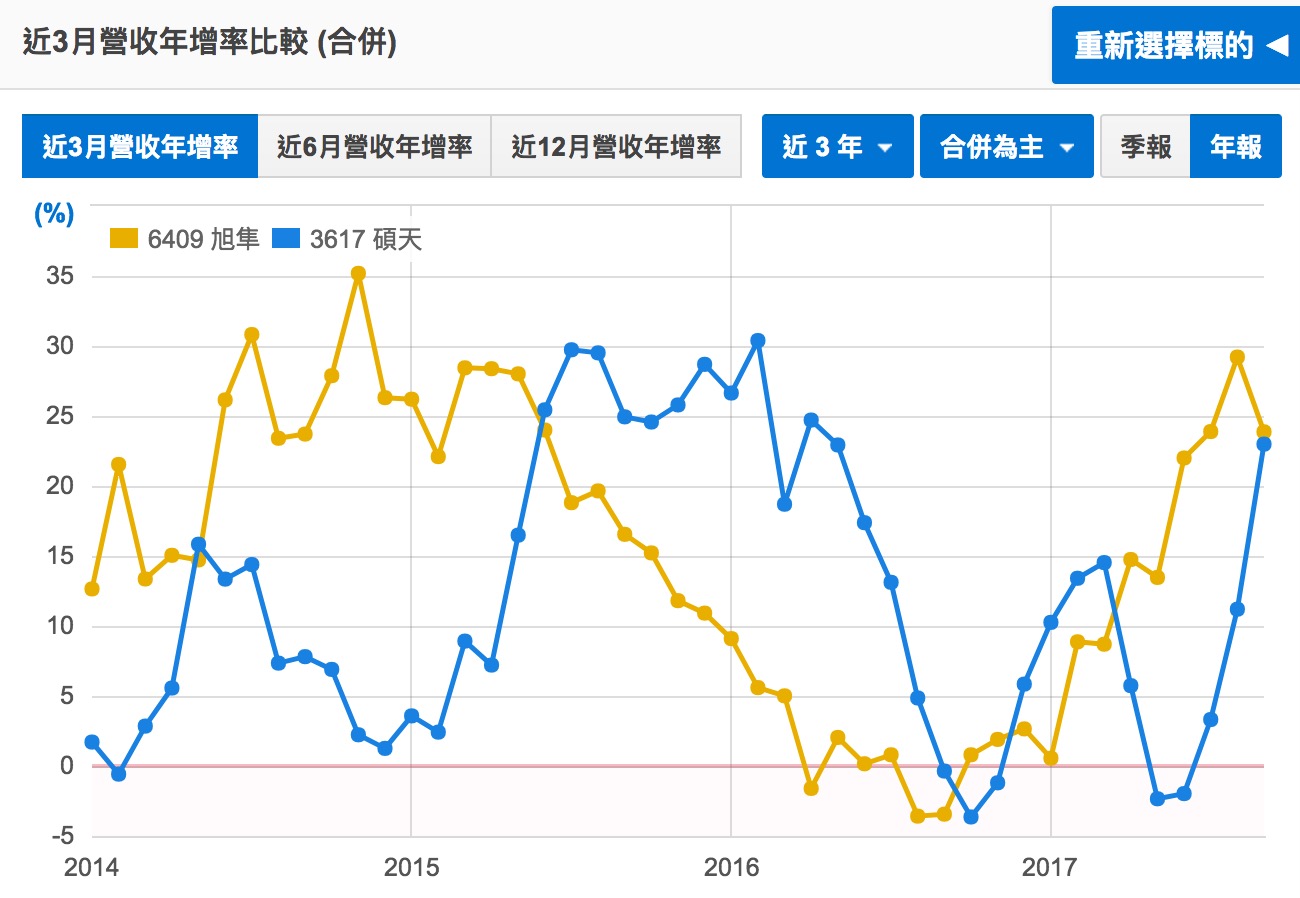

三、成長力分析 – 近三月營收年增率

首先來看旭隼,旭隼的近 3 月營收年增率在 2014 年表現不錯,一路上升至 30% 左右,但 2015 年中起就一路下滑至 2016 年第三季,年增率甚至跌破 0 軸以下。旭隼在這段期間營收表現不佳主要有兩個因素,一為美元過於強勢,而旭隼的營收有超過一半為新興市場,強勢美元導致新興市場的購買力下滑,導致其 UPS 銷售不佳,此外 PV INVETER 也因為非洲拉貨大幅下滑而出現了罕見的衰退。不過進入 2017 年後,由於美元轉趨弱勢,加上全球 UPS 第一大廠 APC 外包給旭隼的量大幅增加,旭隼的成長率持續攀升,目前近三月營收年增率已接近 30%。

再來看碩天,碩天的成長率在 2014~2015 年都表現不錯,不過 2016 年第三季起出現了下滑走勢,主因某電信客戶因組織改造導致暫緩拉貨所致。進入 2017 年第一季後,碩天又重回成長,不過第二季又出現下滑走勢,主因做 ODM 的子公司碩擎出貨不順所致。不過長線來看,碩天對做 ODM 的子公司碩擎是寄予厚望的,在經過一些時間的營運調整後,有機會成為碩天未來的主要成長動能。

四、評價分析:

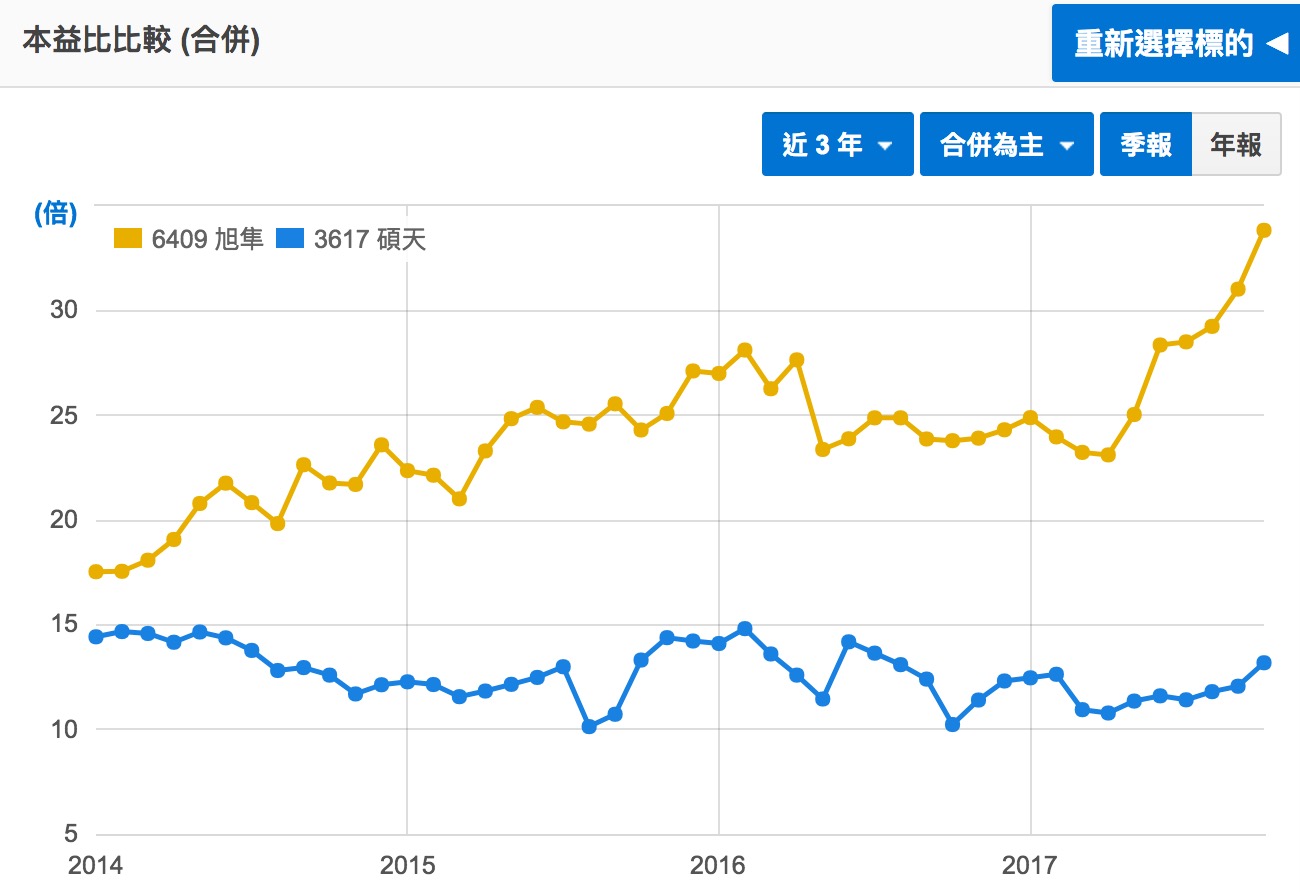

再來看評價。旭隼雖然成長性較佳,但本益比也快速攀升,2014 年初時還只有 17 倍左右,但目前已攀升至 30 倍左右,略高於其長期獲利成長率;而碩天雖然成長性較低,但本益比則相對親民,近五年幾乎都維持在 10~15 倍間,目前則是在 12 倍上下,略低於其長期獲利成長率。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱