上期我們介紹了兩家散熱模組產業-超眾與雙鴻,核心能力在散熱導板與散熱導管,且由於獲利能力佳,兩家公司的股價都在百元以上。今天介紹另一個散熱模組產業-散熱風扇,台股中做散熱風扇的公司不少,不過純度最高的就是兩家公司-建準與元山,且由於兩家公司的獲利不像超眾與雙鴻這麼好,故股價也相對親民,只有十幾二十塊。

散熱風扇是不是一個好產業?在過去肯定不是,但未來卻有著相當不錯的發展企機。過去散熱風扇多是用在PC、NB產業,由於PC、NB產業長線衰退,再加上產品變革性低,進入障礙低,毛利率也是低得嚇人。不過隨著時間演進,越來越多產業需要用到散熱風扇,且產品需求一直在改變,像是電動車、VR、無人機等,而除了些新興產業外,利基型散熱風扇的需求也是逐漸提高,像是IPC、SERVER、網通用等。只要散熱風扇廠能打入這些新興產業或利基產業,就有機會擺脫PC產業的衰退,重回成長軌道。

今天介紹的兩家公司-建準與元山,都是以生產散熱風扇為主的公司,我們先來看一下兩家公司的簡介:

建準(2421):

建準成立於1980年,成立至今都專注在各式小型散熱風扇的研發與生產,目前主力產品仍為NB風扇,全球市占率約30%。就產品組合來看,除了傳統的DT、投影機、NB散熱風扇外,建準已跨入IPC、SERVER、網通、車用、LED、毫米風扇等利基型產品,且比重持續攀升中。至於終端銷售市場以亞洲為主,美洲、歐洲為輔。

元山(6275):

元山成立於1987年,初期是以需要風扇的小家電為主,像是電風扇、開飲機等,再慢慢擴增至除濕機、電磁爐等家電產品。由於公司的核心能力在風扇及馬達,故在1997年成立熱傳事業部,生產散熱風扇與散熱模組,目前鎖定的是汽車、雲端電信、辦公室用品、電力能源等領域。以2015年年報來看,熱傳事業佔營收51%最高,台灣家電佔營收38%,大陸家電則佔11%。

大致了解兩家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

1. 獲利性分析

首先看營收, 無論就營收成長性或規模來看,都是建準較好,建準近四年營收複合成長率約為7.1%表現不錯,2015年營收已突破百億元;元山近四年營收複合成長率只有1.7%,2015年營收仍維持在20億元上下。

再來看獲利,建準營收雖穩健成長,但獲利波動較大,2012年時獲利較2011年腰斬,主因PC產業陷入衰退之故。雖然2012年後PC產業仍持續衰退,但建準開始加強利基型散熱風扇的開發,像是IPC、SERVER、網通、車用、LED、微型風扇等,有效彌補了PC類產品(DT、NB、投影機)的下滑,2013年後EPS即進入上升軌道,2016年EPS仍持續上升。

元山2011~2013年EPS都只有0.2元上下,表現較差,不過2014年EPS跳升至0.58元,而這年營收成長還不到10%,其中台灣家電事業營收衰退6%、中國家電事業營收衰退20%,而高毛利的散熱事業成長高達35%,因而大幅的提升了元山的毛利率與EPS。元山2014年散熱事業的高成長來自於車用散熱,除了與原有客戶加強合作外,也新增了歐系客戶。眼看要開始平步青雲了,無奈2015年剛好碰到福斯造假事件,影響了歐系客戶的拉貨狀況,導致2015年的獲利又回到了2013年前的水準。

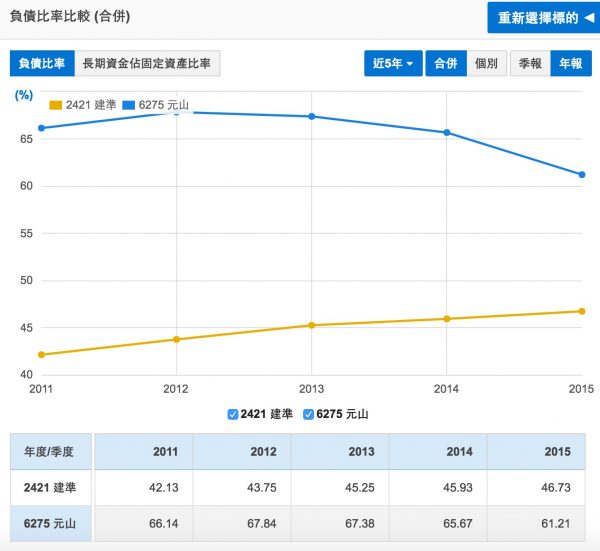

2. 安全性分析

先觀察每股自由現金流,建準的自由現金流表現較佳,近五年自由現金流皆大於0,平均值為1.3元,表現不錯,代表公司沒有過度投資的現象。元山的自由現金流表現較差,五年有兩年小於0,平均值為-0.9元,表現不佳,而觀察自由現金流小於0的這兩年,都是有較大的資本支出的現象。

這樣的現金使用狀況也反應在兩家公司的負債狀況,建準負債比長期位於45%上下,表現較佳,而元山近期負債比雖小幅下滑,但仍高於60%。若再細部拆解負債,可發現建準2015年底的負債中,長短期金融借款只有6.41億,佔總資產比重只有8.5%,剩下的多是應付帳款,安全性較佳,而元山的長短期借款為6.67億,佔總資產比重達37.6%,利息壓力顯然較高,2011~2015年的利息保障倍數平均值只有2.5倍,當遭逢金融危機時,元山的抗壓性較需留意。

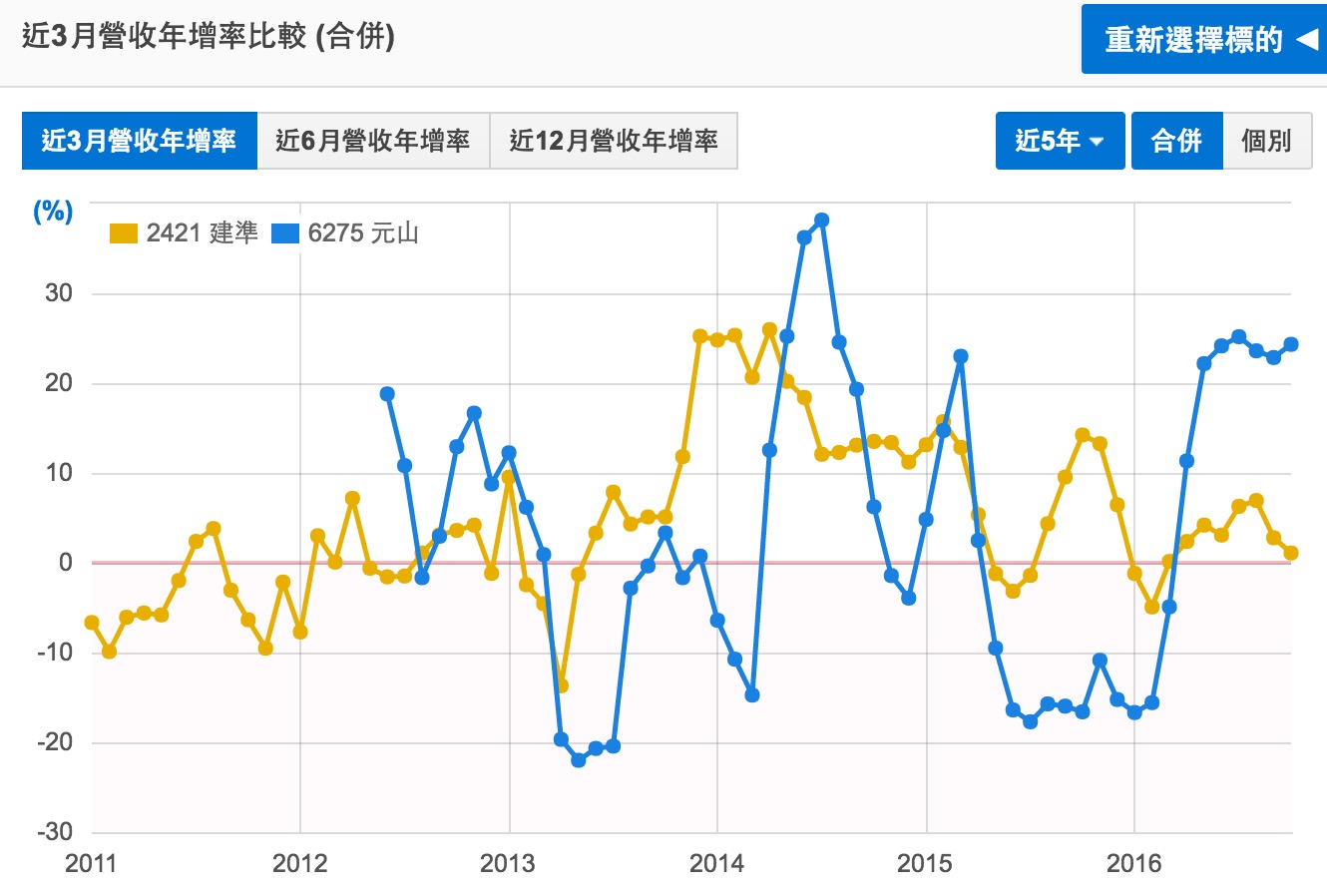

3. 成長力分析 – 近三月營收年增率

再來看成長性,若以長期角度來看,建準2013年後的近三月營收年增率多維持在0軸以上,成長性明確;短期來看,今年三月起也是多維持在0軸以上,不過成長力道較弱,營收年增率多維持在5%上下。雖然營收低度成長,但獲利成長則是相當顯著,主因建準不斷提升高毛利的利基型產品比重,再加上自動化程度提高,人工成本也開始下降,故毛利率出現了顯著成長走勢,2016年第一季毛利率20.5%,較去年同期上升近2.9%,帶動EPS成長80%;2016年第二季毛利率再上升至22.9%,較去年同期上升3.2%,帶動EPS成長93%。由此可見,建準未來的觀察重點在毛利率能否持續成長,營收成長就不是那麼重要了。

至於元山的營收波動性就較大了,2014年中營收大幅成長來自於散熱事業的成長,而今年這一波的成長來自於台灣家電事業的成長。元山家電事業的營收與獲利表現一直較差,無論台灣、中國家電事業均是如此,2015年兩事業部均處於虧損狀態,不過2016年上半年台灣家電事業突然奮起,營收較去年同期成長16.7%,獲利更是成長了128%!為何會如此呢?推測與台灣上半年的除濕機大缺貨有關,元山2015年時除濕機只銷售2萬台,但2016年上半年即銷售了4萬台!由於處於缺貨狀態,產品的價格與毛利自然不差,故帶動元山獲利大幅成長,上半年EPS已達0.76元,已超過近年高峰2014年的全年獲利。不過由於除濕機缺貨屬短暫現象,短期再出現機率不高,元山獲利將回復常態,未來能否再快速成長,得看散熱事業的發展狀況,尤其是高毛利的汽車散熱產品。

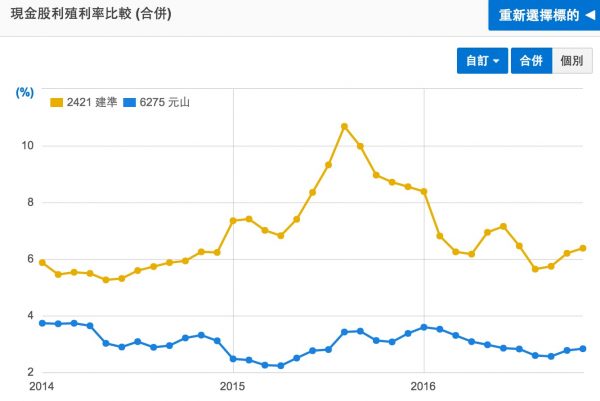

4.評價分析:

從本益比來看,建準的本益比為10.9倍較為合理,元山則是在20倍左右;若從殖利率來看,建準目前殖利率為6.5%也是表現較佳,元山則是在2.8%左右,不過由於建準、元山今年獲利幾乎肯定高於去年,若維持相同的配息率,那麼明年的殖利率都有向上提升的空間。

P.S: 本文同步刊登於智富219 期

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱