(圖片來源: http://jackwalk598.blogspot.tw/2015/07/mps-x-5.html)

我們前陣子為大家介紹了電源線產業,今天則是要為大家介紹另一類似的產業-訊號線產業。相對於獲利較為平穩的電源線產業,今天要介紹的訊號線產業的成長性則較佳,尤其是鴻碩,今年來股價已上漲超過一倍!而另一家公司聯穎由於受到轉投資虧損拖累,股價表較差,不過最新一季財報已擺脫轉投資虧損,EPS較去年同期大增超過一倍。

訊號線與電源線的產品結構類似,主原料都是銅與塑膠,差別在於電源線功能在於傳導電力,而訊號線則是在於訊號傳輸。我們先來看一下兩家公司的簡介:

鴻碩(3092):

鴻碩成立於1991年,產品百分之百是各類訊號線,工廠主要位在中國的蘇州與福清。從產品應用別來看,鴻碩主力產品是面板訊號線,全球市佔率高達五成,而面板訊號線佔公司營收約70~80%。除了面板訊號線外,還有USB線、網通線、車用訊號線等產品。鴻碩的主力客戶是佳世達、冠捷、LG、緯創等面板或組裝大廠。

聯穎(3550):

聯穎成立於1987年,產品約75%是各類訊號線,剩下約25%是訊號線相關的塑膠粒。相對於鴻碩集中在面板訊號線,聯穎的產品非常分散,早期多做機上盒、DVD播放機、PC、遊戲機等消費電子訊號線,近期則切入毛利較高的利基產品訊號線,如車用、伺服器用、工業用、醫療產品訊號線。客戶相當分散,沒有佔營收10%以上的大客戶,銷售區域則是以亞洲為主

大致了解兩家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

1. 獲利性分析

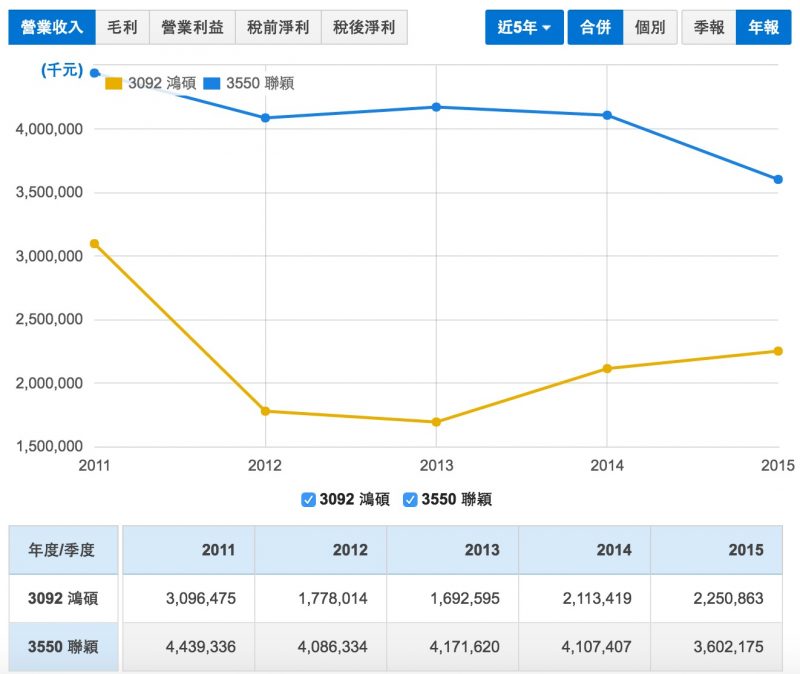

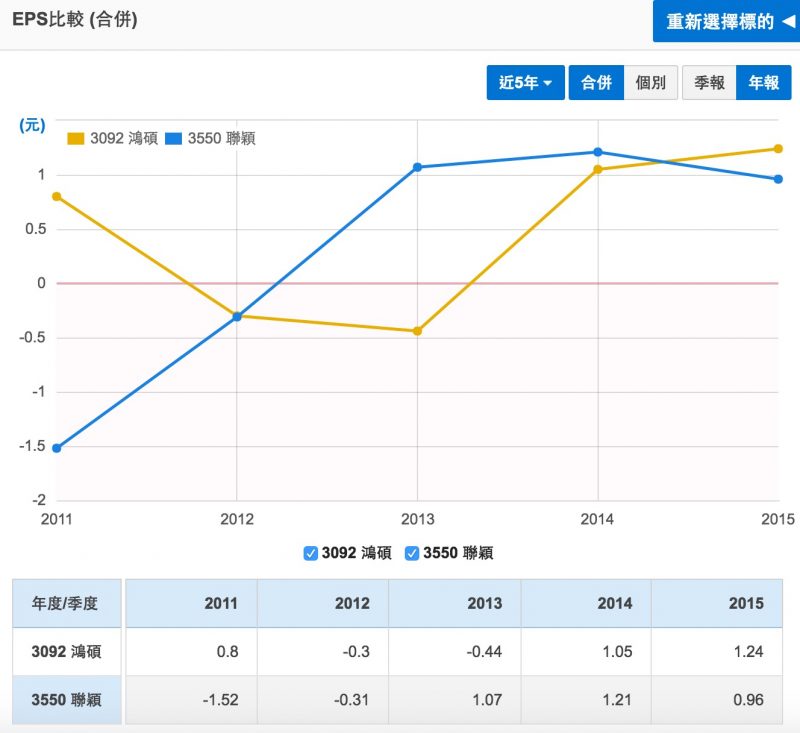

若從營收來看,兩家公司都無亮點,都呈長線衰退趨勢,鴻碩從2011年的31億下降至2015年的22.5億,聯穎則從2011年的44.4億下降至2015年的36億。不過若從EPS來看,兩家的成長性都不錯。鴻碩在2012~2013年呈現虧損狀態,2014~2015年轉虧為盈,EPS約在1元上下,2016年進入快速成長期,光上半年EPS已達1.6元。聯穎則是在2011~2012陷入虧損,2013~2015年轉虧為盈,EPS也都在1元上下,2016年第一季因認列轉投資嘉陽科技的減損而陷入虧損,但第二季的EPS則是高達0.55元,創下近五年新高。

為何在營收衰退的趨勢下,鴻碩與聯穎的獲利還能創下新高呢?原因在於毛利率的不斷提升。鴻碩2011年時毛利率7.8%,2015年時已上升至16%,2016年第二季更是飆升至28.2%!聯穎毛利率則是從2011年的12.2%上升至2015年的18.4%,2016年第二季則是再攀升至22.4%,同樣是表現不錯。

至於毛利率上升原因,當然與訊號線的主要原料-銅的價格持續下跌有關。此外,兩者的產品組合也不斷在改善中。鴻碩早期的訊號線以VGA、DVI等類比訊號線為主,近幾年則轉以HDMI、DP等數位訊號線為主,由於數位訊號線的毛利率較高,帶動了鴻碩的毛利率提升。聯穎早期以生產消費電子訊號線為主,毛利率較低,近幾年開始提升高毛利的車用、醫療用、工業用、伺服器等訊號線的比重,因此毛利率可持續提升。

2. 安全性分析

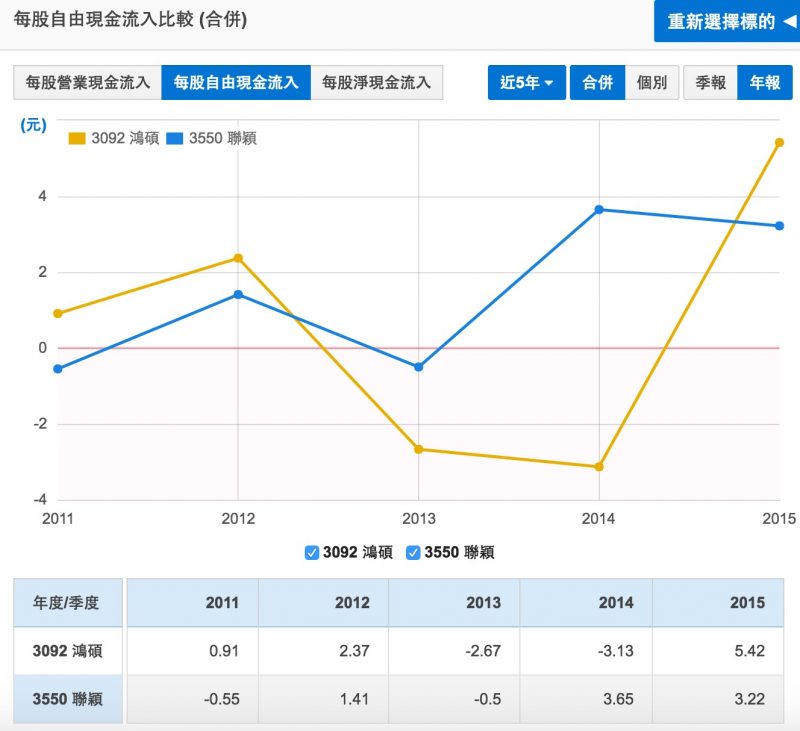

先觀察每股自由現金流,鴻碩與聯穎的狀況類似,近五年有三年是正值,表現不差;若從平均值來看,聯穎近五年每股自由現金流平均平均值為1.7元,優於鴻碩的0.9元,不過兩者皆大於0,代表都沒有入不敷出的現象。

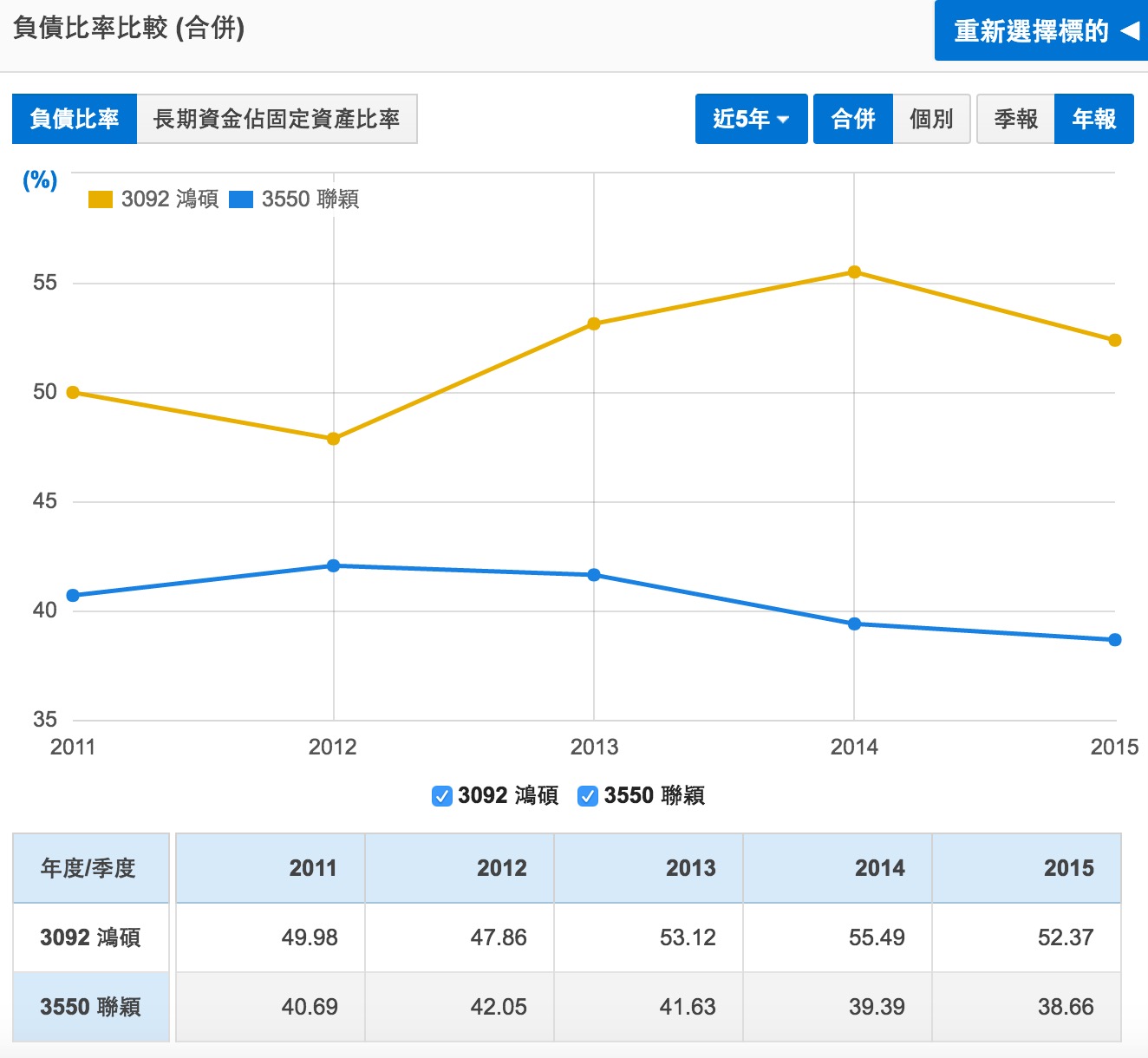

這樣的現金使用狀況也反應在兩家公司的負債狀況,鴻碩的負債比長期位於50%上下,最新一季則是51.3%,負債比偏高;聯穎負債比則是長期位於40%上下,最新一季則是39.1%,略優於鴻碩。

3. 成長力分析 – 近三月營收年增率

首先看鴻碩,鴻碩2014年後營收動能即表現強勁,3月營收年增率動輒超過20%,主因2014年後開啟的訊號線轉換潮,從低單價的VGA、DVI等類比訊號線轉換至高單價的HDMI、DP等數位訊號線,故鴻碩不但營收重回成長,毛利率也是呈現快速上升趨勢,故獲利成長速度相當驚人。不過要注意的是,鴻碩的數位訊號線比重已經從2013年的10%左右上升至目前的60%,未來轉換的速度會放慢,故鴻碩未來營收與獲利較難維持目前的高速成長。

聯穎的營收成長性與鴻碩相反,2014年後非但沒成長,反而呈衰退趨勢。從EPS來看,聯穎2015年EPS較2014年衰退,2016年第一季更是陷入虧損。不過若從本業獲利指標營業利益來看,2015年仍較2014年成長,維持了2012年後的成長趨勢,2016年上半年的營業利益則是較2015年大幅成長了62%。至於EPS表現不佳則是因為2015年第四季與2016年第一季認列了2008年轉投資未上市公司嘉陽科技的資產減損,由於嘉陽科技帳面價值已減損至0,未來將不再影響聯穎的獲利。

為何在衰退的營收走勢下,聯穎的營業利益還能維持成長呢?主因聯穎近年不斷縮減低毛利的消費性訊號線比重,加強研發與生產車用、醫療、工業、伺服器等高毛利訊號線,以至於毛利率不斷提升,帶動獲利的成長。由此可見,聯穎未來的觀察重點不在營收,而在於毛利率能否維持成長的趨勢。

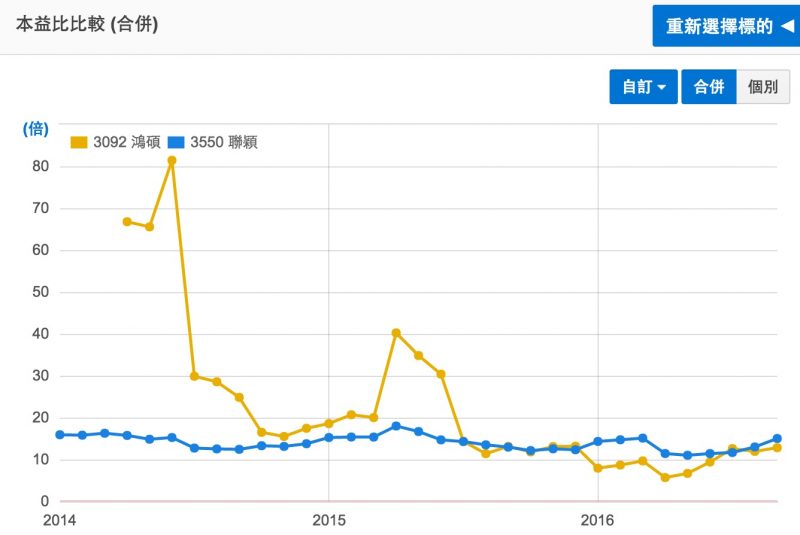

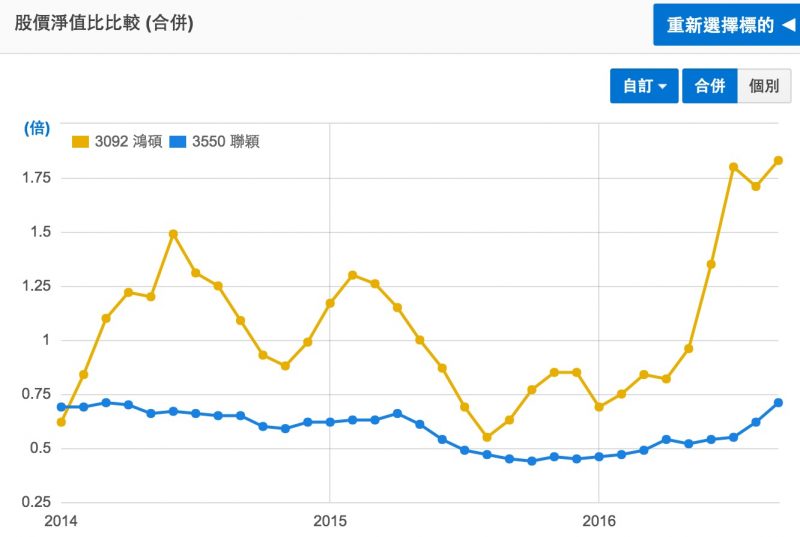

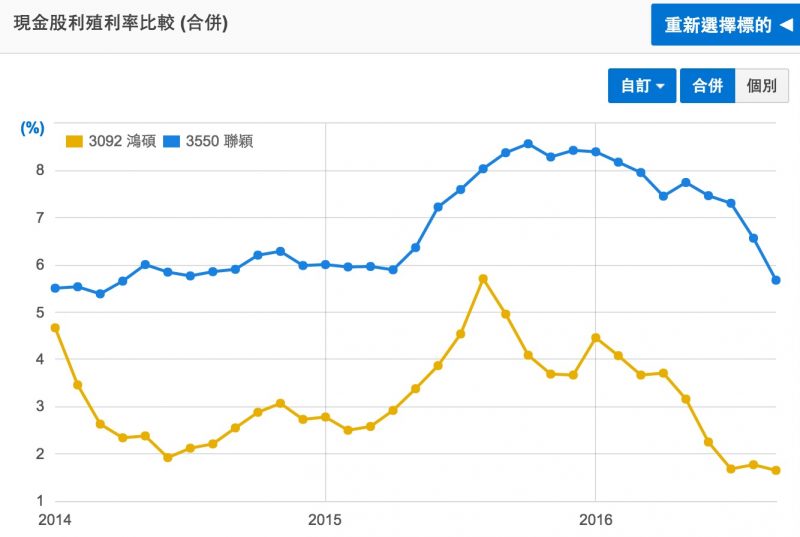

4. 評價分析

我們從三個面向來對兩家公司做評價分析。首先看本益比,鴻碩的本益比11.2倍,聯穎則是12.8倍,鴻碩優於聯穎。從殖利率來看,鴻碩目前殖利率只有1.9%,聯穎則是有6.7%,聯穎表現較佳。最後看股價淨值比,鴻碩目前股價淨值比約為1.6倍,而聯穎只有0.6倍,同樣是聯穎表現較佳。

註:

1. 以上專欄內容同步刊登於Smart智富月刊 217 期

2. 圖表來源:https://statementdog.com/analysis/tpe

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱