台灣目前仍是電子產業大國,而電子產業最大的問題就是隨著全球景氣、熱門產品發表週期而大幅波動,除了獲利可能忽上忽下外,股價也是大起大落,讓投資人相當困擾。不過,電子產業中仍不乏營運相對穩健的產業,譬如大家較熟悉的工業電腦產業,還有我們今天要介紹的產業-電源線產業。

電源線產業為何獲利會較為穩健呢?原因很簡單,因為幾乎所有電子產品都需要電源線,且因為電源線的安全性要求高,需要長期間認證的特性,導致產業的進入門檻較高,因此競爭狀況較為和緩。

台股中做電源線的公司相當多,但很多公司的電源線只佔營收的一小部分,故我們選出電源線佔公司營收比重相對較高的公司,分別是鎰勝、岳豐、維熹等三家公司,藉此了解電源線產業的發展狀況,並看看三家公司是否具投資價值。

我們先來看一下三家公司的簡介:

鎰勝(6115):

鎰勝成立於1986年,電源線佔公司營收超過95%,目前已成為全球最大的IT電源線製造商,工廠遍佈台灣、中國、越南等地。從產品應用別來看,IT電源線(LCD、NB)佔公司營收約60~70%,主力客戶遍佈全球LCD大廠與組裝廠,如三星、LG、群創、仁寶等。除了IT電源線外,還有家電、遊戲機、事務機等電源線。銷售地區則是以中國為主,佔營收近60%。

岳豐(6220):

岳豐成立於1993年,電源線佔公司營收約65%,剩下的以網路線為主,在台灣、中國都有設廠。相較於鎰勝偏重消費領域,岳豐的電源線則走利基市場,多用於戶外,像是水景燈、造型燈、工具機、割草機等,由於需長時間處於日曬、雨淋、高溫低溫等狀況,產品需較長時間認證,訂單較為穩定。銷售地區則是以美國為主,佔營收超過60%。

維熹(3501):

維熹成立於2002年,屬於正崴集團,電源線佔公司營收約70~80%,剩下20~30%為轉接頭,工廠則遍佈台灣、中國、美國等地。維熹的產品屬性與鎰勝較類似,都是以消費型電源線為主,但不像鎰勝過度集中於IT電源線,而是平均分散於家PC、家電、機電、3C、貿易通路等領域,銷售地區也是平均分散於亞洲與美洲。

大致了解三家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

獲利性分析

首先看營收,鎰勝的營收規模最大,2011年的營收近接近百億,但爾後出現長線下滑走勢,2015年營收只剩70億。但有趣的是,鎰勝的毛利卻是從2011年的11.7億元微幅上升至2015年的12億元。為何有這現象呢?原來是因為電源線的報價與銅價連動,而銅價從2011年後即呈長線下滑趨勢,故影響到鎰勝的營收,不過由於成本也跟著下滑,鎰勝的毛利率因而出現長期上升的趨勢,故毛利還能微幅上升,不過這也代表鎰勝這幾年的銷售狀況也只是持平而已,推測與鎰勝的主力產品-IT產業漸漸走向衰退有關。

至於岳豐和維熹,在銅價大跌的趨勢下,營收還能逆勢成長,岳豐從2011年的56億上升至2015年的67億,維熹則從2011年的51億小幅上升至2015年的54億,代表兩家公司的銷售狀況是有顯著成長的。

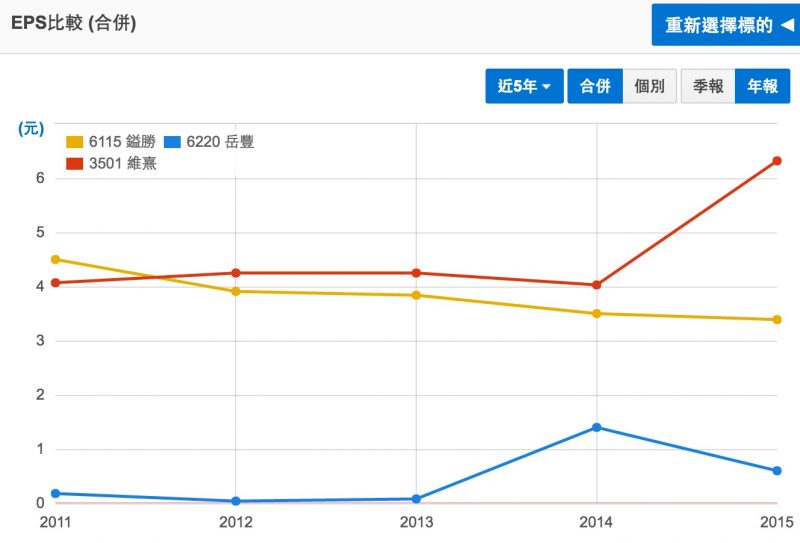

從EPS走勢來看,印證了我們的推論,鎰勝的EPS從2011年的4.5元緩步下滑至2015年的3.4元,主因雖然鎰勝的毛利持平,但費用卻從2011年的4.8億上升至2015年的6.9億,壓縮了公司的獲利。岳豐則是經歷了2011~2013年的慘淡經營後,2014年獲利出現明顯躍升,主因美國房地產、工業復甦帶動了岳豐電源線的銷售,至於2015年獲利出現回檔主因業外投資虧損,本業仍成長。維熹則是在2011~2014年獲利持平,2015年EPS一口氣跳升2塊多,除了業外火災保險金貢獻外,主因維熹進行產品線優化,大幅提升高毛利的家電產品比重所致。

安全性分析

先觀察每股自由現金流,可發現鎰勝與維熹的自由現金流都表現不錯,近五年只有一年是負值,現金運用狀況沒什麼問題。岳豐則是表不佳,近五年自由現金流有四年是負的,若細看現金流量組成,可發現除了每年投資現金流持續流出外,營業現金流也表現不佳,2011~2013年都呈現流出狀況,這與公司在這三年業績表現不佳有關。不過隨著2014年起業績改善,營業現金流已出現上升趨勢。

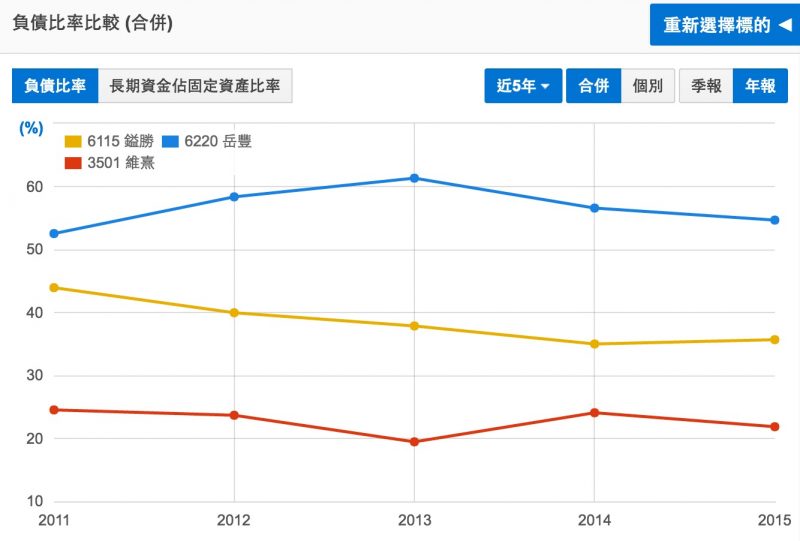

這樣的現金使用狀況也反應在三家公司的負債比,維熹的負債比長期低於30%表現最佳,而鎰勝負債比近四年都維持在40%以下,表現也不差。岳豐的負債比則是偏高,近五年多維持在50~60%間。

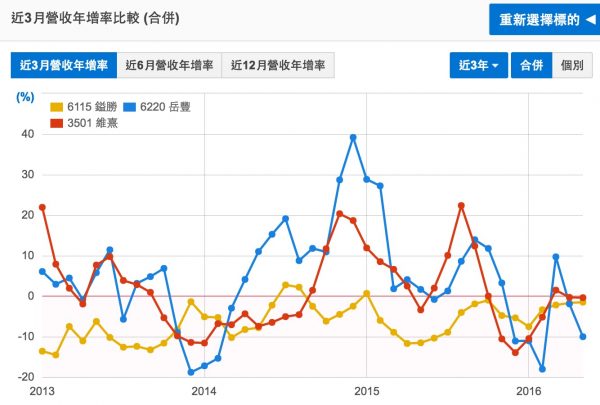

成長力分析 – 近三月營收年增率

首先看鎰勝,鎰勝營收年增率表現最差,2013~2016年多半維持在-5~-10%的衰退狀況,原因就是鎰勝產品太中在於衰退中的IT產業了,未來若想突圍,需加強非IT領域的銷售,像是公司近期在家電領域重新佈局,減少賣場供應鏈出貨,增加毛利較高的家電品牌廠的直接出貨,就是一個不錯的方向。此外,近期熱門的VR也需要電源線,故未來若VR熱銷,對公司業績也有些許助益。

岳豐的營收年增率在2014年下半年~2015年表現最佳,主因當時的美國房市、工業復甦態勢相當明確,雖然近期營收動能轉弱,不過最新一季毛利率卻創下五年新高,除了銅價下跌因素外,也因為公司開始佈局毛利率更高的汽車電源線,故未來岳豐的觀察重點要從營收面轉向毛利率。

維熹的狀況與岳豐類似,營收年增率也是在2014下半年~2015年表現較佳,主因其家電類電源線佈局相當成功,營收佔比從2014年的24%大幅成長至2015年的32%,貢獻營收成長超過三成,除了撐住整體營收外,也因家電類毛利率較高,使維熹的毛利率從2014年的22.1%大幅成長至2015年的26.3%。由此可見,維熹未來的觀察重點也是在毛利率能否持續提高。

評價分析 – 本益比與殖利率

目前三家公司的本益比看似差距很大,但其實是受業外干擾,維熹因2015年有認列業外火災理賠,所以本益比較低,而岳豐則是因2015年認列轉投資中國大賣場的虧損,所以本益比顯得偏高。若扣除業外干擾,三家公司的本業比本益都在10~12倍的區間。

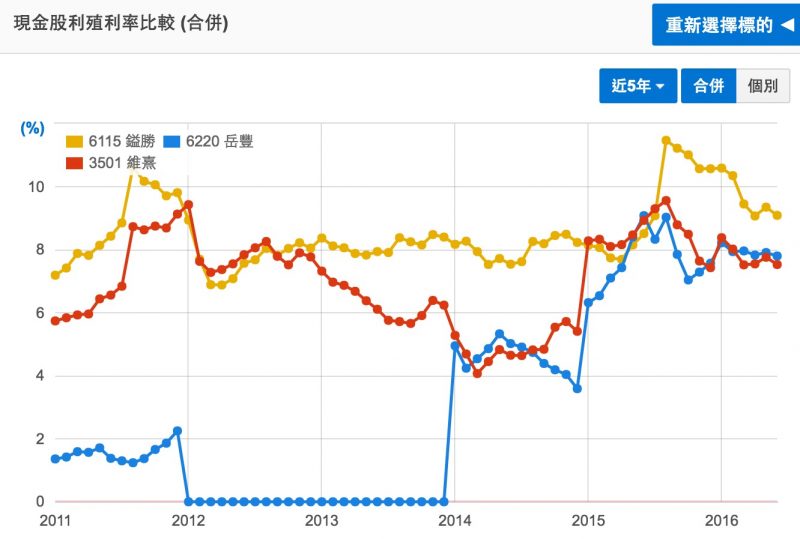

此外值得注意的是,三家公司屬於高殖利率族群,目前殖利率都在8%上下,其中鎰勝的殖利率不論是穩定性還是值都是最佳,而岳豐雖然殖利率也高達8%,唯穩定性不佳,需留意未來是否仍能維持高配息。

(以上文章同步刊登於智富雜誌214期專欄)

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱