HDD 產業追蹤:代理式 AI 加速資料產生,26 下半年~27 上半年受惠量價齊漲

前言

機械式硬碟 HDD 巨頭 - 希捷 (STX)、威騰 (WDC) 於近期公布了最新一季營運報告,本文將整理法說會釋出的關鍵訊息,並追蹤 HDD 產業後續展望。內容涉及的產業與公司包含:

HDD 靶材:光洋科 (1785)、JX Advanced Metals、東曹 Tosoh

懸吊彈片 Suspension:NHK Spring、TDK

代理式 AI 加速資料產生,HDD 供不應求缺口擴大

回顧 2025Q4~2026Q1,HDD 主要業者業績穩定成長,HDD 業務接近歷史新高:

希捷:過去兩季營收較 25Q2~25Q3 增加 +17%,毛利續創新高

威騰:過去兩季營收較 25Q2~25Q3 增加 +17%,毛利續創新高

數據中心佔 HDD 需求量接近九成,在 AI 帶動整體數據中心基礎建設升級下,HDD 需求量持續受惠。不僅如此,近期 AI 推理與代理式 AI 蓬勃興起,將帶動 HDD 需求加速上升:

除了文字,圖片、影音 AI 推理應用需求上升,而圖片、影音檔案大小遠高於文字,推動儲存容量需求上升

代理式 AI 多輪推理過程,會產生大量中間結果資料,中間結果資料儲存需求上升

儲存的中間結果資料在一定時間後會進行過濾、驗證、摘要、去重流程,提取值得未來檢索重用的內容,再將這部份有用的新內容寫回 RAG 內部知識庫,這又導致用於儲存 RAG 內部知識庫的企業級 SSD 和 HDD 需求同步上升

一個複雜的代理式 AI 可能歷時甚久,為了防止硬體故障導致任務進度全部歸零,系統必須定期將當前任務狀態備份,確保能隨時從斷點恢復,使得備份需求上升

為了讓人類能夠事後審查 AI 的決策邏輯、追蹤它是否產生幻覺,代理式 AI 多輪推理日誌與試錯軌跡也都必須被持久化儲存下來,以供後續檢視,這又再度推動資料儲存需求上升

AI 推理與代理式 AI 崛起產生更多資料量爆發下,HDD 業者持續上調其未來展望:

希捷預期 2028 年前數據中心 HDD 位元出貨量複合成長率 +24~26%,訂單能見度已看到 2027 年

威騰亦將數據中心 HDD 位元出貨量長期成長率由 +14~16% 上調至 +24~26%,訂單能見度已看至 2026 年底,Hyperscaler 客戶之一甚至已談定 2027 年訂單需求

HDD 供不應求將持續全年,符合個人 2025 年 10 月以來預期:

估計 2026 HDD 產業仍將供不應求

HDD 相對 SSD 成本優勢擴大,冷資料儲存需求不降反增

HDD 不僅直接受惠 AI 產生更多資料,也間接受惠 AI 導致企業級 SSD 取代 HDD 趨勢放緩。由於數據中心業者更傾向將企業級 SSD 用於推理 KV cache 暫存,且 NAND 報價大漲導致 HDD 每位元價格明顯低於企業級 SSD,導致數據中心在存取頻率低的冷資料儲存更加青睞 HDD:

太田裕雄,鎧俠社長 NL-HDD 替代方案 - 由於客戶優先考慮 (將 SSD) 用於推理的高效能產品,2026 年的替代速度與最初預測相比有所放緩

企業級 SSD 取代 HDD 速度放緩,又將導致 HDD 供不應求進一步加劇,以上發展符合個人 2025 年 10 月以來預期:

個人認為 Nearline 儲存短期轉向採購企業 SDD 僅為暫時,未來 5 年仍難取代 HDD 冷資料儲存主流地位。

新製程 HAMR 導入加速,2026 下半年~2027 上半年位元出貨量穩健成長

HDD 需求持續上修下,希捷執行長 Dave Mosley 近期在摩根大通會議上卻表示:新建工廠耗時太長且可能會導致供過於求,因此公司將持續焦距於製程技術推進。希捷在擴產上如此保守,是否代表 HDD 供需不如想像中樂觀呢?

個人認為並非如此。HDD 巨頭們堅持不新增產線,關鍵原因之一在於:下一代製程技術 HAMR (Heat-Assisted Magnetic Recording, 熱輔助磁記錄) 將顯著提升單顆 HDD 硬碟容量。參考希捷的技術路線圖,其最新採用 HAMR 的產品系列 Mozaic 預計將在 2024~2033 年推出四代更新,推動單顆 HDD 容量大幅攀升:

Mozaic 3:2024 年推出商用,單片磁碟容量 3TB,採用 10~11 片容量可達 30~33TB,較目前 PMR 硬碟容量提升約 +18.5%

Mozaic 4:2026 年推出商用,單片磁碟容量 4TB,採用 9~11 片容量可達 36~44TB,較目前 PMR 硬碟容量提升約 +33~63%

Mozaic 5:2028 年推出商用,單片磁碟容量 5TB,採用 10~11 片容量可達 50~55TB,較目前 PMR 硬碟容量提升約 +85~104%

HAMR 經過長期研發與客戶認證後,估計將於 2026 下半年起開始加速放量:

希捷在最新法說會中表示,公司 HAMR 製程預計至 2026 年底時佔整體位元出貨量接近 50%、2027 上半年進一步上升至 70%

威騰的 HAMR 44TB 製程正加速開發,目前已提前半年與四家客戶進行認證,預計 2027 上半年開始放量。

光是 HAMR 製程導入,個人粗略推算將推動希捷 26 下半年位元出貨量較上半年成長 +13~14%,2027 上半年再成長 +14~16%,相當於未來 12 個月位元出貨量成長 +28~32%,增幅不可謂少,也難怪其執行長 Dave Mosley 一再強調無須擴張產線,光靠製程升級就能明顯帶動出貨量成長。

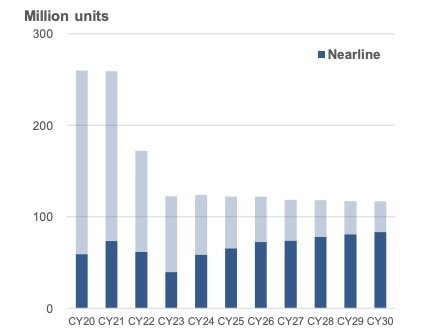

HDD 巨頭們堅持不新增產線,關鍵原因之二在於:既有產能仍有不少低階產線可升級。參考 HDD 懸吊彈片 Suspension 龍頭 NHK Spring 資料,2025~2026 年全球 HDD 出貨顆數中仍有約 3~4 成為較低容量 HDD,主要用於消費性裝置或 PC。隨著 HDD 業者逐步淡出低容量消費性市場,將既有產能與製程資源由 PC、消費性低容量 HDD 轉向高容量 nearline HDD,即使總出貨顆數沒有明顯成長,仍可推動整體位元出貨量進一步上升。

(HDD 顆數出貨量預估,圖片來源:NHK Spring)

基於以上,就算 HDD 顆數產能並未增加,透過 HAMR 製程與低容量產線升級,未來 12 個月位元出貨量有望成長超過 3 成,而且即便如此希捷與威騰仍表示供不應求,顯見 HDD 產業成長展望依然樂觀。個人預期 HDD 產業 2026 下半年~2027 上半年將受惠 HAMR 製程放量而加速成長。

新合約漲價效益逐步顯現,2026 下半年成長可望錦上添花

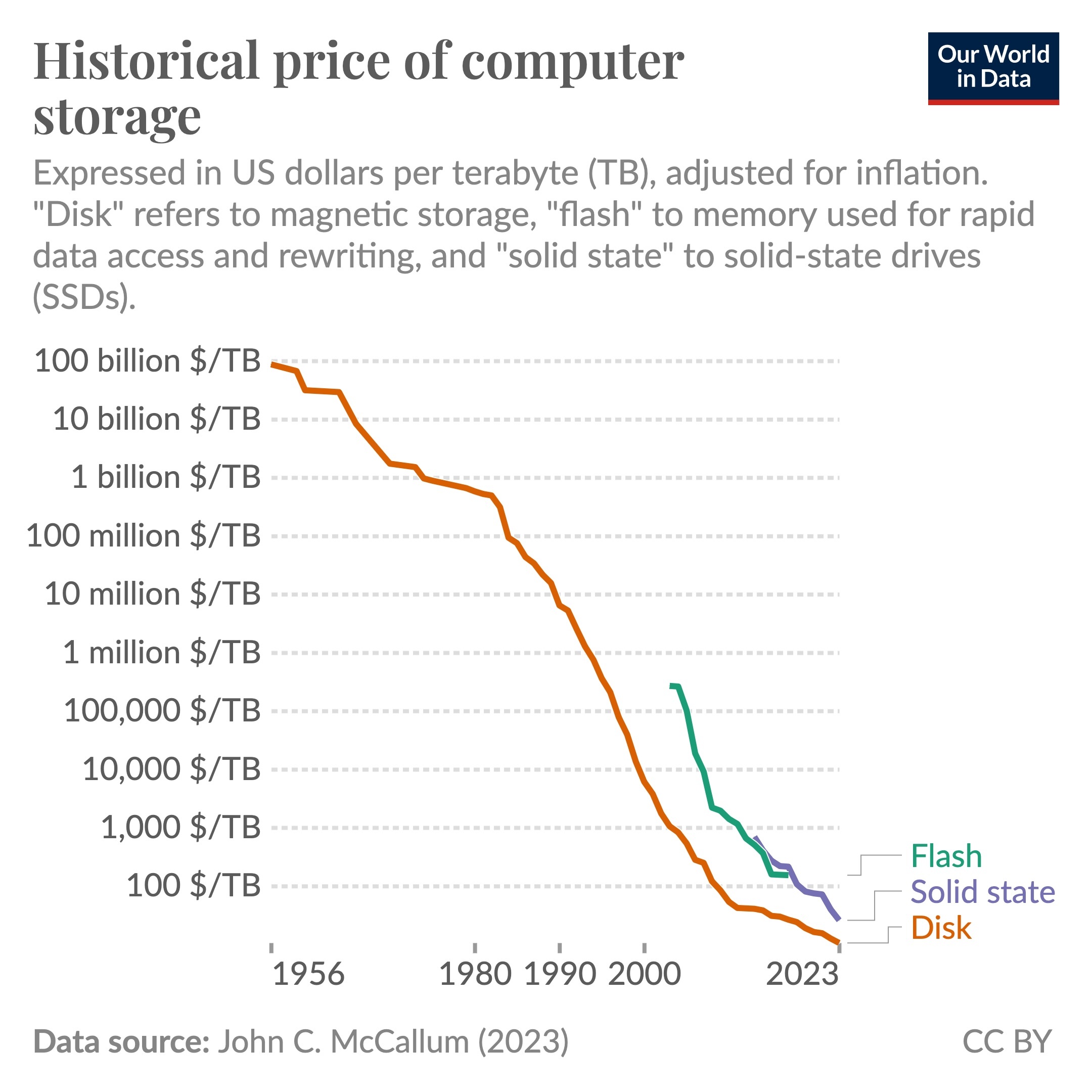

製程推進長期帶動 HDD 每單位面積位元容量上升,意味著每位元產出成本持續下滑,因此 HDD 每位元產出價格長期為下滑趨勢 (參考下圖中的 Disk 每 TB 價格走勢)。

但展望 2026 下半年 ~ 2027 年,價格趨勢有望逆勢上升:

AI 導致 HDD 供不應求加劇下,HDD 業者與數據中心業者簽訂的新合約價格將上調。威騰表示隨著漲價後的新合約將於 2026 下半年逐季生效,預期 HDD 每位元價格有望逐季高個位數成長

長期合約內容包含採購量與採購價格制定。雖然在合約規範的採購量內,報價需按照合約走不能隨意漲價或降價;但客戶超出合約採購量的額外需求,仍將根據市況反應價格。考量目前供不應求背景,威騰也暗示公司有額外未受合約綁定的供應可以額外漲價

基於以上,HDD 短期將不只受惠位元出貨量成長超過 3 成,報價亦有望水漲船高,2026 下半年~2027 上半年產值在量價齊漲下成長將加速。

後續展望

參考前面所述,2026~2027 年 HDD 成長主要來自於 HAMR 製程升級,推動單顆 HDD 容量上升,但 HDD 總顆數估計不會增加。在這樣背景下,HDD 需求成長對於供應鏈並非雨露均霑,只有與容量提升、製程升級高相關的零組件和設備,才能真正享受到成長機會。

HDD 原廠:充分受惠 HAMR 製程升級,成長受惠幅度最大

HDD 雙巨頭 - 希捷和威騰作為 HAMR 製程升級的主導者,其和雲端客戶進行銷售是以位元需求量進行溝通,而非硬碟顆數,因此將能充分受惠 HAMR 製程升級帶動 2026 下半年~2027 年位元出貨量加速成長。個人維持 2025 年底以來觀點:

HAMR 製程升級將帶動單顆 HDD 容量在未來 3 年快速成長,HDD 原廠 - 希捷和威騰估計將是最大受惠者

也維持 2025 年 12 月以來觀點:

2026 年大容量 HDD 高機率將持續處於供給偏緊狀態。基於此,個人持續看好 HDD 業者 - 希捷 (STX)、威騰 (WDC) 業績受惠供不應求

磁碟片靶材:HAMR 製程升級關鍵材料,成長受惠機會高

HAMR 製程能夠提升磁碟單片容量關鍵,在於材料由 CoCrPt 由 FePt,因此作為材料源頭的靶材將能受惠於 HAMR 製程導入。靶材能夠受惠原因在於:

由於 HAMR 磁片必須承受 600°C 瞬間加溫,沉積薄膜中必須額外增加散熱層 heat sink layer、熱阻層、以及兩者之間的阻斷層,沉積層數至少增加 2~3 層,採用的非貴金屬薄膜材料也對應增加,薄膜材料來源的靶材需求量自然也增加。

為了滿足雲端與 AI 對於單顆大容量硬碟持續追求,HDD 碟片總量將穩定增加,使得靶材需求隨之增加

HDD 靶材供應商包含:光洋科、JX Advanced Metals、Honeywell、東曹 … 等。其中光洋科為全球 HDD 靶材龍頭,HDD 業務佔其 VAS 營收 (只算來料加工、排除貴金屬交易收入) 高達 4 成以上,有望受惠 2026 下半年後 HAMR 加速放量。個人維持 2025 年底以來觀點:

導入 HAMR 將帶動非貴金屬靶材需求上升,估計隨著客戶加速 HAMR 升級,光洋科業務有望受惠於更多材料種類的靶材需求量增加。

懸吊彈片:受惠低容量產線升級,單顆硬碟懸吊彈片數量穩定上升

一片 HDD 碟片正反面需要兩個磁頭讀寫,而 HDD 磁頭又焊接在懸吊臂前端,因此每增加一片 HDD 碟片就需要額外兩個懸吊彈片。如前面所述,儘管 HDD 總顆數不會增加,但從低容量轉為升級至高容量,將使得每顆 HDD 內部搭載碟片數量上升,推動懸吊彈片需求隨著增加。

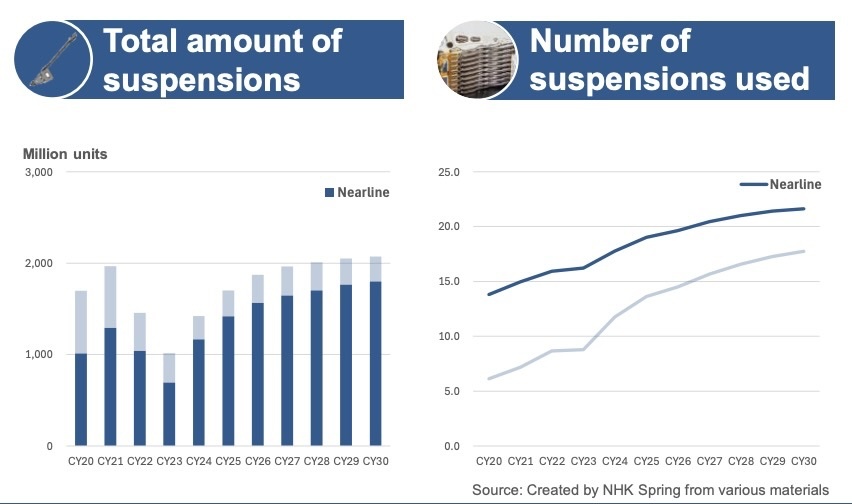

全球 HDD 懸吊彈片 Suspension 生產目前集中於 NHK Spring、TDK,參考 NHK Spring 去年底預估,儘管懸吊彈片總量增幅不如 HDD 位元出貨量成長這麼大,但 2026~2027 年仍將穩定上升,NHK Spring、TDK 懸吊彈片 Suspension 業務仍將受惠。