講到台股中的保健食品股,大家一定會馬上連想到葡萄王(1707)。葡萄王的股價在2012年初時還不到40元,但在本月已衝破200元大關,短短三年多漲幅已超過4倍。而葡萄王股價大幅成長的原因當然與其獲利成長有關,葡萄王2011年EPS僅3.6元,2014年已成長至7.2元,,成長動能相當強勁。

葡萄王為何能有如此強勁的成長呢?與其所屬的保健食品產業有關,由於台灣老年人口持續增加,加上健康觀念的進步,台灣保健食品產業的年增率達6%,但葡萄王的營收與獲利年增率顯然高於產業年增率,這代表葡萄王定有其過人之處,這我們留在後面探討。台灣做保健食品的知名上市櫃公司,除了葡萄王外,還有天良(4127),雖然天良的獲利能力與葡萄王比起來差一大截,但就成長性來講卻也相當不錯,近五年獲利一年比一年好,原因為何?我們也會在後面說明。我們先來瞭解一下兩家公司的主要業務:

葡萄王(1707):

葡萄王成立於1969年,發展初期主打提神飲品,如台灣早期知名飲品「康貝特」就是公司的產品。爾後,公司逐漸切入保健食品領域,目前保健食品已佔總營收95%。葡萄王最知名的品牌反而不是葡萄王,而是1998年成立的直銷子公司葡眾,短短十多年時間已躍升為全台第二大直銷品牌,葡萄王為葡眾代工業務已佔總營收超過90%,可以說目前為止葡萄王的銷售幾乎是由葡眾撐起的。

天良(4127):

天良成立於1971年,初期專注在中藥的製造與銷售,爾後再陸續切入西藥、保健食品等領域,目前保健食品已成為銷售主力,佔總營收41%,另外西藥也佔27%,中藥則是下滑至10%左右。與葡萄王不同的是,葡萄王的銷售九成以上是透過子公司以直銷方式售出,天良的銷售還是採取較傳統的零售通路,不過近期則是加強了網購、電視購物的銷售比重,。

大致瞭解兩家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

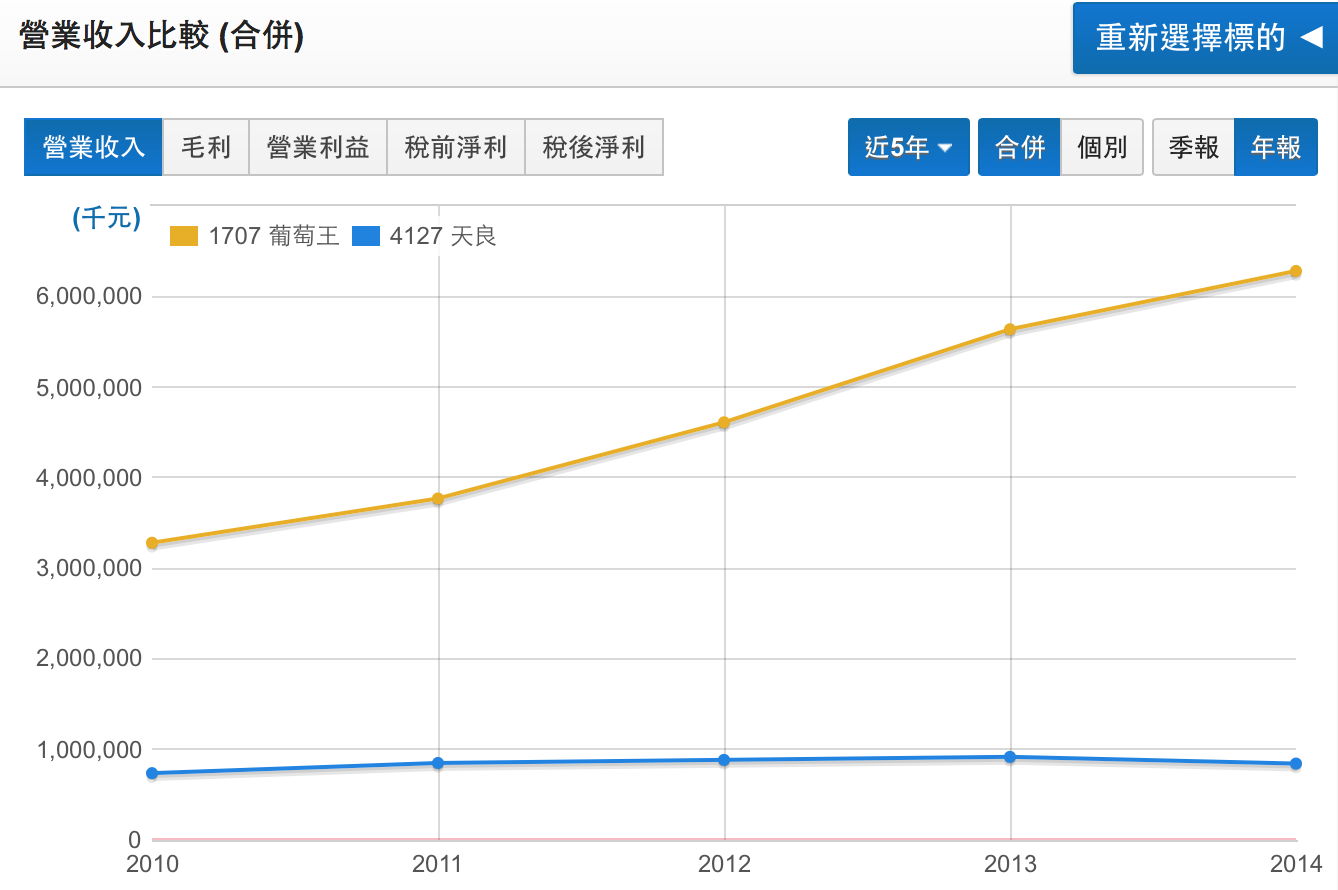

一. 獲利分析 – 營收走勢

不管是營收的絕對值或是走勢,葡萄王都遠優於天良,葡萄王近四年營收複合率高達17.6%,2014年總營收已跨過60億大關;反觀天良,近四年營收複合成長率只有3.4%,2014年總營收仍未跨過10億元關卡。

葡萄王之所以會有如此出色的營收表現,主因其直銷子公司葡眾的驚人成長,葡眾成立不到20年,已成為台灣第二大直銷公司,有效會員數在2014年底已接近14萬人,營收達63億,直逼在台耕耘超過30年的直銷龍頭安麗。相對於葡萄王的直銷通路,天良還是以傳統的零售通路為主,近期為了突圍,天良也多花心思在電視購物、電子商務、觀光園區的通路佈局,唯成效仍待時間驗證。

圖一:兩家公司營收走勢圖

註:統計時間2010.01.01~2014.12.31

資料來源:財報狗

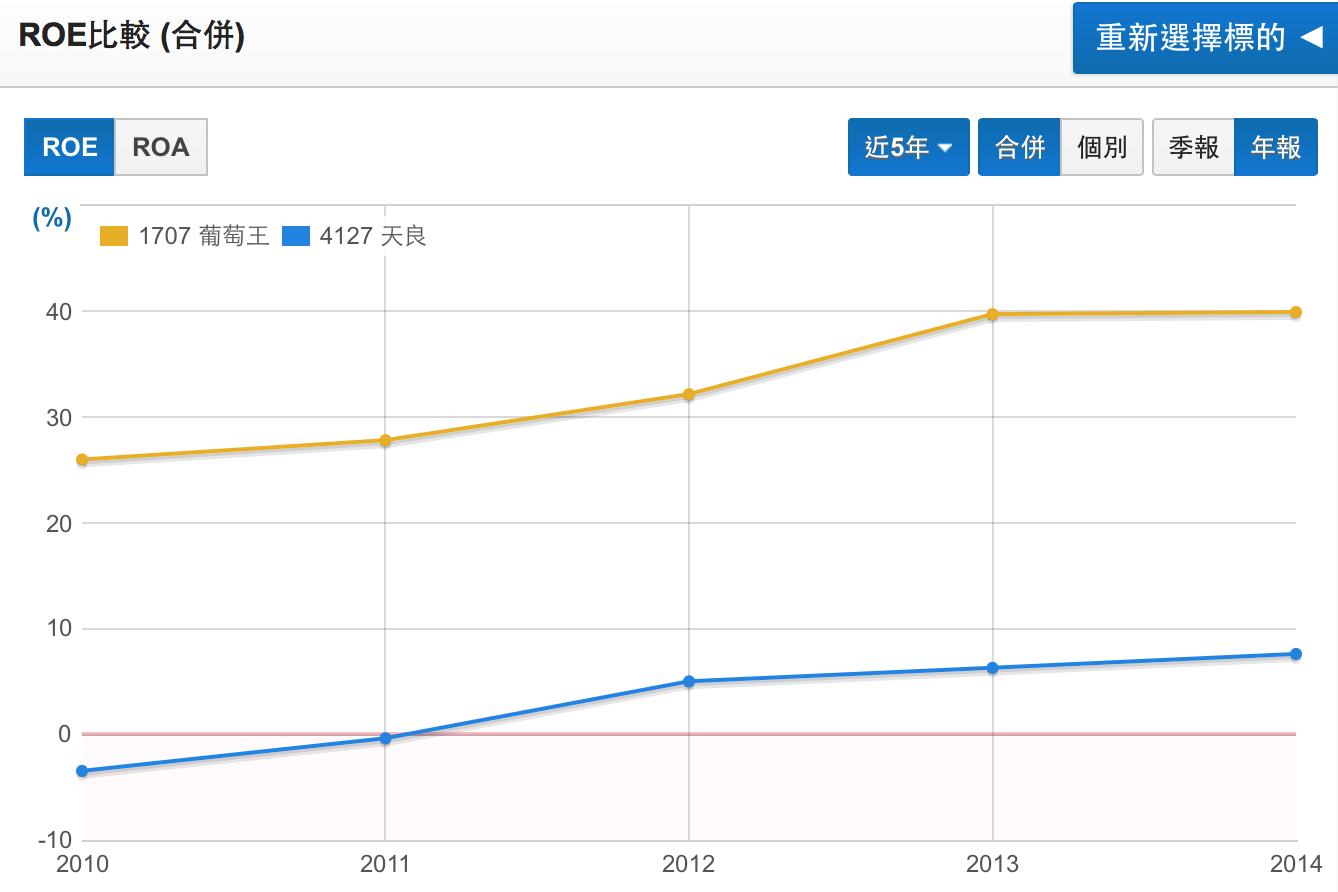

二. 獲利分析 – ROE走勢

從ROE的絕對值來看,葡萄王也遠優於天良,2014年已達40%,而天良只有7.6%,不過以走勢來看,兩家公司同處上升趨勢,近五年的發展都是一年優於一年,表現都相當不錯。

葡萄王的ROE成長較容易理解,因為葡萄王近五年營收就是大幅成長,雖然毛利率與費用率沒什麼進步,獲利仍然成長驚人;而天良近五年營收只有微幅成長,但費用率卻由2010年的63.8%下降至2014年的50.8%,這也是天良獲利改善的主因。至於為何費用率有如此大的改善,推測為2010~2011時藥廠競爭過於激烈,加上子公司燒錢在PIC/S GMP的認證上,而此狀況在近幾年已逐漸改善。

圖二:兩家公司ROE走勢圖

註:統計時間2010.01.01~2014.12.31

資料來源:財報狗

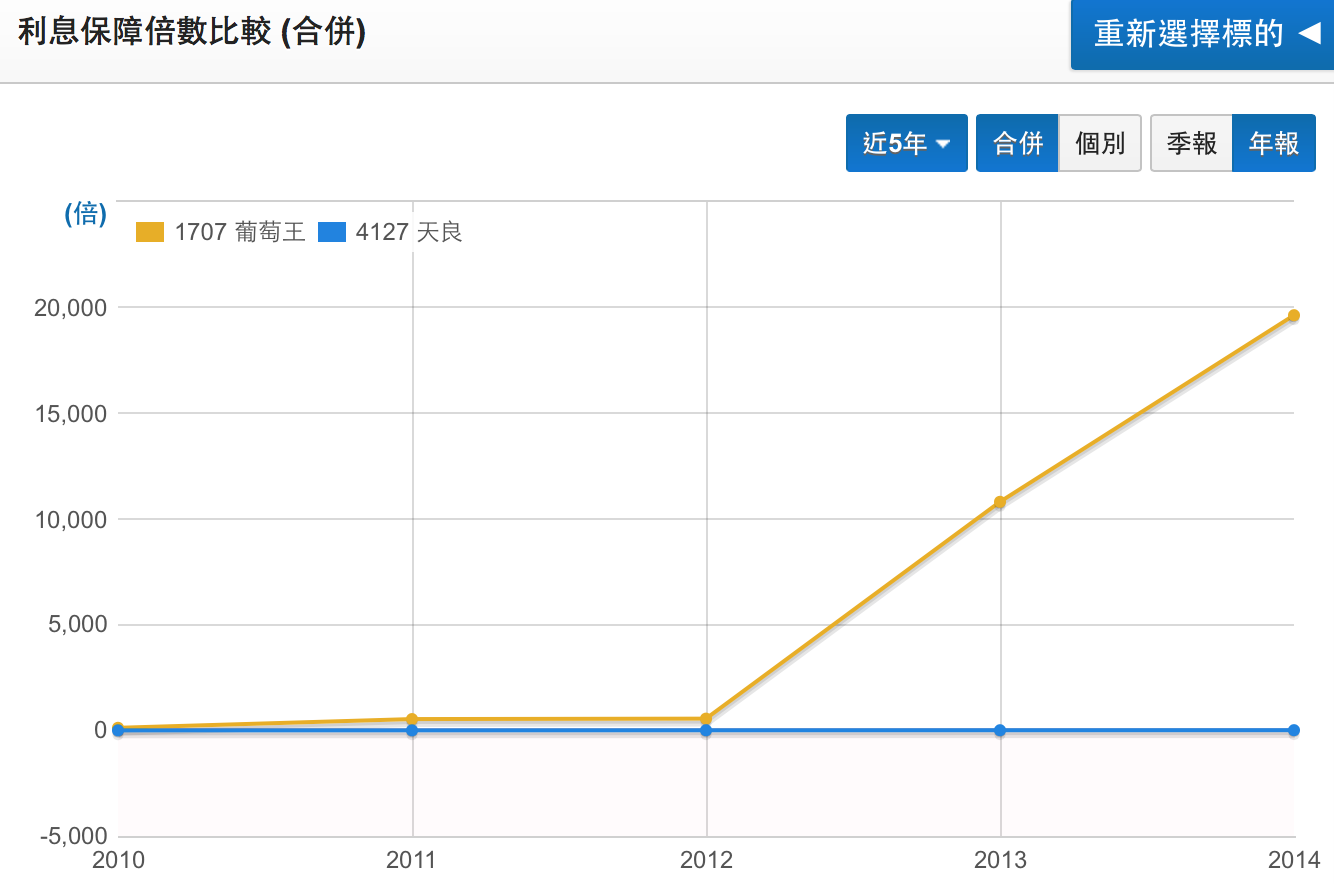

三. 安全性分析 – 現金流量表與負債狀況分析

要瞭解公司的安全性,可以從現金流量表與負債狀況兩個角度分析。首先看現金流量表,從營業現金流對稅後淨利比可發現,葡萄王近五年來均大於100%,天良則是近三年來都在150%以上,代表兩家公司近期較無應收帳款與存貨問題;從自由現金流可發現,葡萄王近五年來均大於0,天良近五年也只有在2011年時小於0,代表兩家公司近期也沒有過度投資的問題。

再來看負債狀況,葡萄王近五年負債比都在30%上下,體質健康;天良的負債比在2010~2012時均大於50%,2012~2014呈下降趨勢,目前約為44%,仍是偏高狀態,主要是受子公司合誠化學近五年大幅虧損而拉高整體負債比。要判斷負債比高對公司是否造成營運風險,可參考利息保障倍數,一般來說大於5算是低標了,葡萄王2014年的利息保障倍數接近20000倍,顯然沒有還款壓力,而天良則是約7.8倍,雖已過低標,但仍有改善空間。

圖三:兩家公司利息保障倍數

註:統計時間2010.01.01~2014.12.31

資料來源:財報狗

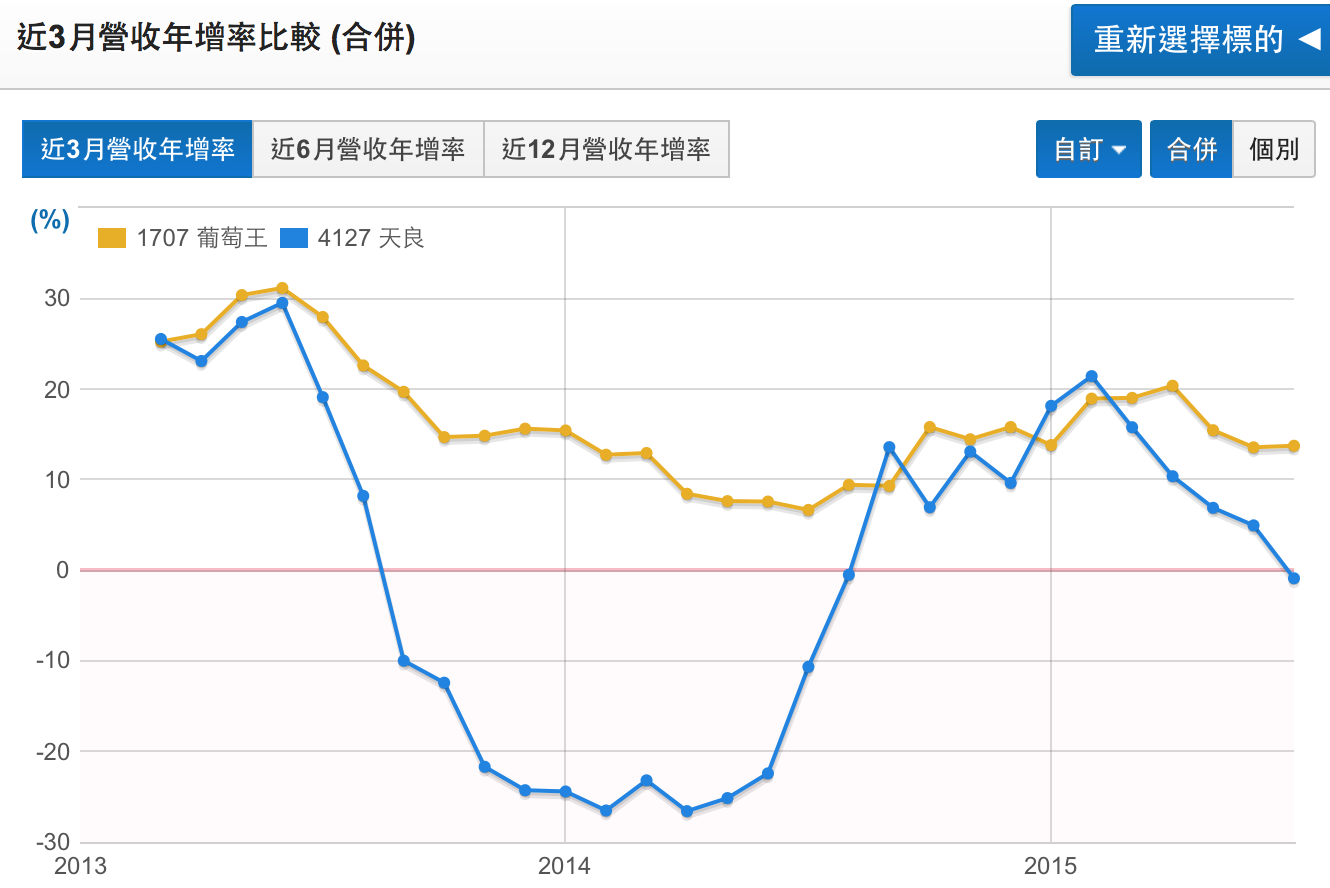

四. 成長力分析 – 近三月營收年增率

從近三月營收年增率來看,葡萄王表現得較為穩定,多數時間維持在10~20%的增幅;而天良的近三月營收年增率波動較大,2013下半年到2014上半年處於衰退期,2014下半年開始才重回成長軌道。以近期營收年增率來看,兩家公司雖然仍保持續成長,但都處於微幅下滑狀態,營收動能較差。

展望未來,葡萄王目前銷售仍靠葡眾,但在二代接班的情況下,未來會加強母公司台灣葡萄王的銷售力道,今年已推出多款新產品,此外也與中國「雲南白藥」結盟合推新產品,若銷售不錯,都有可能成為短期營收成長動能。除了短期成長動能外,葡萄王近期展開擴廠計劃,新廠預計2017年完工,屆時若生產順利,營收與獲利有望進邁入新的里程碑。

至於天良,近期的觀察重點不在營收,而是在毛利率的成長。從今年首季季報可發現,天良的毛利率從以往的60%上下跳增至65%,主因其連續虧損四年的子公司-合誠化學終於轉虧為盈,合誠在2011年起砸錢在PIC/S GMP的認證上,而2014年終於通過認證,合誠通過認證後,母公司天良可向其進貨而減少外購,這也是推升天良第一季毛利率上升的主因,合誠未來若生產順利,除可持續擴大承接母公司訂單外,也可承接沒通過PIC/S GMP認證藥廠的客戶的的轉單,對天良合併報表的營收與獲利都有加分作用。

圖四:兩家公司近三月營收年增率走勢圖

註:統計時間2013.01.01~2015.07.31

資料來源:財報狗

最後提醒大家,近來衛福部食藥署為保障民眾用藥安全,加強藥物清查力道,葡萄王與天良都有少部分產品違反相關規定,雖然產品已全面回收下架,且由於都佔公司營收比重極低,對獲利影響不大,但未來仍需關注是否有其它藥安未爆彈的發生。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱