半導體產業前瞻:2025 下半年領先指標預期將走弱

2025/07/16

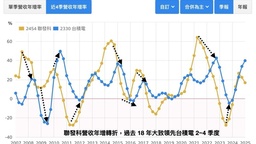

2025 年第二季開季,在川普對等關稅政策的震撼下,台股加權指數一度自 21,280 點下跌至 17,392 點,跌幅超過 18%。然而,隨後川普宣布延後關稅實施 90 天,指數隨即戲劇性反彈,在不到一季的時間內又大漲近 28%,季底收在 22,256 點已高於季初,彷彿關稅影響不復存在。 然而美國關稅政策反覆,已對半導體產業的短期供需產生實質扭曲。在台積電 25Q2 財報即將公布的前夕,本篇報告將彙整我們近期報告中對半導體產業上中下游的觀察,為讀者前瞻下半年後半導體產業的可能走勢,內容將涵蓋以下產業: PC 品牌,相關公司:Dell、惠普 (HPQ)、華碩 (2357)、宏碁 (2353)