標籤為 存貨週轉率 的文章:共有 2 篇

流動資產天的重點:

1. 流動資產為可在一年內轉變成現金的資產

2. 流動資產不只是營運週轉的子彈,更用來支應短期負債的償還

3. 應收帳款、存貨的週轉變現性不佳,流動資產的品質下滑

4. 流動資產太低,將使營運和短期償債壓力上升

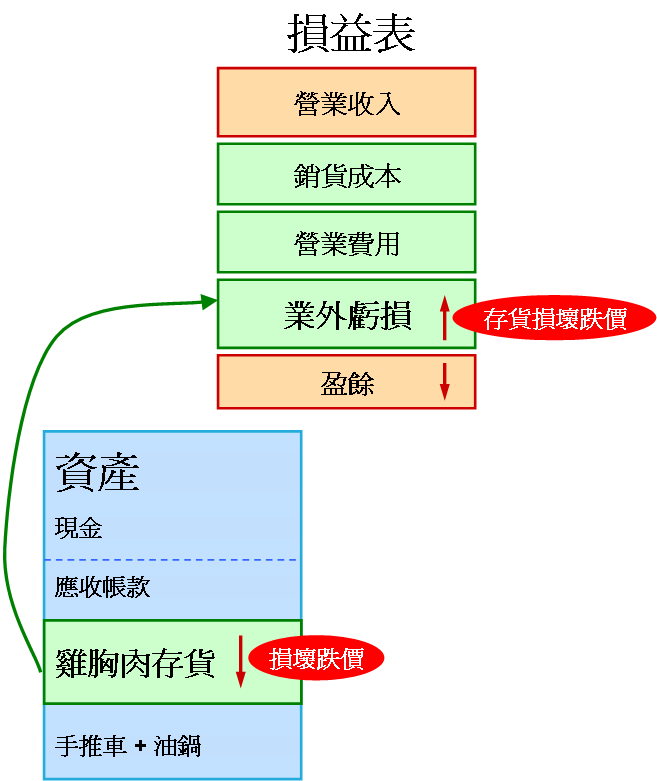

1. 存貨 = 商品的製成原料,或是直接買進完成品準備出售的貨物,

2. 存貨太多就可能因沒賣完、放太久而損壞,反而產生虧損吃掉盈餘。

3. 存貨週轉率 = 營業成本 / 存貨餘額,可以衡量公司經營階層對存貨管理

4. 存貨週轉率趨勢上升 => 公司存貨打消很快,存貨控管能力增強

5. 存貨週轉率趨勢下滑 => 公司存貨消耗減緩,存貨控管能力下滑

6. 不同產業的存貨週轉率有所差異,互相比較沒有意義。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱