近年來,由於樂活風盛行,台灣又吹起了一股自行車的風潮,相關公司也漸漸受到投資人的重視。今天我們要看的是自行車業中的成車業(成車組裝)。對投資人來說,這是一個好產業嗎?這個產業有什麼特性嗎?跟著我們一起來瞭解吧。

Outline:

1.供應鏈與相關公司簡介:

2.產業營收分析

3.產業成本分析

4.產業費用分析

5.產業獲利能力分析

6.產業資產負債表分析:

7.產業經營效率分析

8.產業現金流量表分析

1.供應鏈與相關公司簡介:

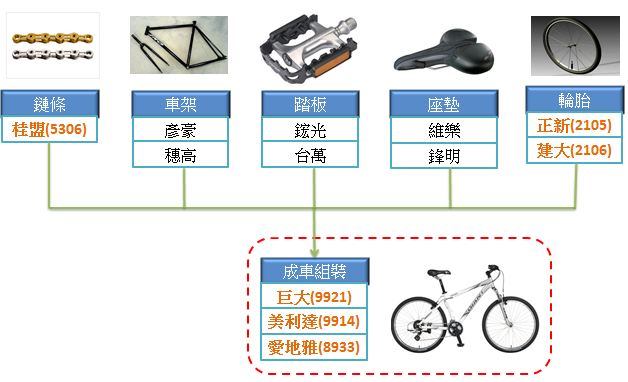

(1)自行車供應鏈:

自行車供應鏈可以粗分為上游與下游,上游就是鏈條、車架、踏板、塵墊、輪胎…..等零件,而下游則是把這些零件組裝起來的成車組裝廠。整個供鏈鏈中,上市櫃的公司主要有桂盟(5306)、正新(2105)、建大(2106)、巨大(9921)、美利達(9914)、愛地雅等六家廠商,其它公司都未上市櫃。

由於桂盟是借殼上櫃的公司,歷史財報資料不具參考性;正新與建大主要產品是汽車輪胎,腳踏車輪胎並非主力;故我們的重點放在成車組裝業,其中又以巨大與美利達兩家公司較具規模與代表性,所以接下來的討論重點就放在這兩家公司上。

(2)成車公司簡介:

巨大(捷安特)與美利達兩家公司都是世界知名品牌,都成立於1972年,兩家公司的發展過程十分相似,都是以代工起家,然後開始設計,漸漸發展成自有品牌。目前兩家公司在台灣、中國都分列第一、第二大品牌,而在歐、美的市佔率也相當的高,說是台灣之光一點也不誇張。

VS

VS

(3)產品組合:

兩家公司的產品組合都相當集中,超過80%是成車銷售,剩下10~20%是零組件,都算是相當專注本業的公司。

2.產業營收分析

(1)總營收分析:

由於兩家公司的市佔率都相當高,對腳踏車產業的產值有很高的代表性。巨大營收六年來複合成長率為10%,已算相當不錯,2012年合併營收已超過500億元。美利達六年來營收複合成長率為14%,表現更佳,2012年合併營收已超過200億元,但與巨大還有一段差距。

(2)區域營收分析:

巨大與美利達營收比重。資料來源:年報、財報狗推估。

巨大與美利達的銷售狀況類似,都是佈局全球,以2012狀況來看,兩家公司北美營收都佔20%左右,歐洲部分美利達的比重稍高,超過30%,亞洲部分(由其中國)則是兩家公司目前的重點發展區域,都接近總營收的40%。

歐洲與北美算是發展成熟區域,近年來全球銷售佔比逐漸下降,未來將隨著景氣波動。雖然美國景氣2012年起就明顯好轉,歐洲景氣2013年也有開始好轉的跡象,但歐美近2年來自行車銷售量仍不甚理想,我們認為主因是民生消費算是景氣循環的中後段,要等復甦確立一段時間後才會有明顯的起色。

至於中國,仍處於高成長期,高階自行車的單價也有提高的趨勢,未來應仍是全球自行車產業的兵家必爭之地,但需注意未來幾年是否出現成長趨緩現象。

3.產業成本分析

(1)產品製程:

自行車產品製程。資料來源:美利達年報。

與一般組裝業類似,都是先進料後處理、塗裝、裝配等步驟。巨大是採偏一條龍的方式生產,而美利達則是有部分零件外包或是透過非控制子公司生產的情況。

(2)產業主要原料:

自行車產品製程。資料來源:巨大年報。

自行車產業零件相當分散,有車架、避震器、齒輪、變速器、花鼓、輪胎、前後燈等,主要原料也橫跨各種金屬與塑化產物,所以除非整體原物料出現大空頭或大多頭的走勢,否則自行車產業的生產成本不致於有太大的波動。

(3)產業毛利率走勢:

從毛利率走勢可以看出一個產業是不是一個好產業,若產業中最強的一、二名毛利率都在不斷下滑,那代表產業有持續供過於求之虞,投資人當然需要小心。

巨大與美利達的六年毛利率維持穩定,巨大維持在22.5%上下,而美利達則是在15%上下,推測差距主要來自於巨大的零組件自製率較高。從趨勢來看,巨大的毛利率有微幅下滑的趨勢,而美利達則是小幅上升。

從這兩家的毛利走勢來看,自行車應是一個不錯的產業,短期內看不出過度競的問題。

4.產業費用分析

巨大與美利達的營業費用率走勢。資料來源:公開資訊觀測站、財報狗整理。

從絕值來看,巨大的費用率高於美利達,觀察細項可發現,巨大的推銷費用佔總營收約10%,而美利達只佔不到5%,主要在於商業模式的不同。巨大的行銷多半是自己來,而美利達貝是透過行銷聯盟的方式,讓非控製子公司去銷售。

整體來看,美利達的營業費用率維持穩定,而巨大的營業費用率則是有微幅下滑的趨勢,故就費用率來看,自行車產業的表現依舊亮眼。

5.產業獲利能力分析

兩家公司的ROE都表現不錯,多半維持在20%以上,但巨大的毛利率有下滑的趨勢,主要因為營收成長速度較慢與毛利率下滑影響,未來可持續觀注。

6.產業資產負債表分析:

巨大的資產負債表看來相當正常,固定資產佔總資產的19%,與一般組裝廠相當;美利達的固定資產佔10%,長期投資則佔總資產的35%,主要還是因美利達的經營策略採取策略聯盟的行式,透過非控制子公司的生產與銷售來擴大獲利,這樣的方式只要公司管理得當,獲利持續上升,就不需要過於擔心。

7.產業經營效率分析

(1)應收帳款天數:

巨大的應收帳款天數高於美利達,不過兩家公司的應收帳款天數都在持續下降,代表兩家公司與客戶的談判條件在改善中,是好事。

(2)應付帳款天數

巨大與美利達的應付帳款天數都算穩定,美利達則是有微幅下降的趨勢,但也不明顯。由此看來,兩家公司與供應商的談判狀況也算不錯。

(3)存貨週轉天數分析:

美利達的存貨控制能力較優,維持在60天左右,且有微幅下降的趨勢;巨大的存貨週轉天數約90天,且有小幅上升的趨勢,未來可多留意。

(4)現金週轉循環天數:

現金週轉循環天數其實就是應收帳款收現天數 + 存貨週轉天數 - 應付帳款週轉天數,代表公司的整體經營效率。巨大的現金週轉循環超過100天,且有微幅上升的趨勢,表現較差,主要是受到存貨週轉天數上升的影響;美利達約在20天左右,且有微幅下降的趨勢,表現較優。

8.產業現金流量表分析

(1)營業現金流對淨利比:

巨大的營業現金流對稅後淨利比六年平均為86%,表現較好,符合我們希望的長期大於80~100%的條件;美利達六年平均為72%未達標,但並不是因為應收帳款、存貨問題,而是因公司的獲利有約一半是非控制子公司所貢獻,所以並不計入合併報表的營業現金流。

(2)自由現金流:

巨大雖然有穩定賺進營業現金流,但投資現金流也持續擴大,導致每股自由現金流並不突出,六年平均只有2.4元。由此看來,自行車業也是屬於高資本支出行業,為了要賺錢,公司仍要持續砸錢投資。

再來看美利達,美利達的投資現金流明顯比巨大的優秀,主因還是之前提過的商業模式,透過非控制子公司去建廠,自己就不需要花太多過多的現金。

8.結論

從以上的分析來看,我們認為自行車產業擁有不錯的產業特性,毛利率、費用率、ROE等獲利指標都維持良好,資產負債表穩健,經營效率也不錯;唯從現金流量表來看,公司要維持高獲利,高度資本支出看來難以避免,除非使用的是美利達的策略聯盟方式。

最後是醒大家,產業雖然不錯,公司也具競優勢,但近五年來兩家公司的本益比已從不到10倍拉升至20倍,還適不適合投資,何時投資,就需要您自行判斷了,投資人需為自己的投資結果負責。

P.S.

1. 以上圖表數據來源:財報狗網站

2. 財報與產業分析兩天課程將於4/26~27在台北舉辦,現在加入一年期財報狗VIP即可免費參加。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱