散熱模組產業在台股中原本是相當冷門的一個產業,相關公司的股價也不高,不過這個情況在2012年起出現了轉變,目前的散熱模組龍頭廠-超眾,2012年時股價只有25元左右,今年最高點已達185元,漲幅超過六倍;目前的散熱模組二哥-雙鴻,2015年時股價最低點只有16塊上下,今年最高點已超過120塊,不到一年的時間漲幅竟接近十倍!究竟是什麼原因,讓這個冷門的產業在近幾年內出現了兩支飆股?

今天的主角就是上面提到的散熱模組雙雄,我們先來看一下兩家公司的簡介:

超眾(6230):

超眾成立於1973年,初始主要業務是鋁合金加工製造,1995年後轉型成專業的散熱模組製造商,目前產品均是各類散熱模組與散熱元件,主要工廠位於中國昆山與重慶。目前產品組合中,NB散熱模組與伺服器散熱模組為最大宗,各佔營收約40%,手機散熱模組佔營收約10%,剩下的還有網通、桌機、LED散熱模組等

雙鴻(3324):

雙鴻成立於1998年,為一專業的散熱模組製造商,主要生產工廠位於中國的昆山、廣州、重慶與合肥。目前產品組合以NB散熱模組為最大宗,佔營收約40%,顯示卡與電競NB散熱模組佔營收約20%,手機散熱模組佔營收約10~20%,另外還有桌機、工業電腦等散熱模組。

大致了解兩家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

1. 獲利性分析

首先看營收,就長期成長性來看,超眾近四年營收複合成長率為6%,高於雙鴻的3%,但都只能算是普通。就營收趨勢來看,超眾在2012~2013年快速成長,但2014~2015年營收幾乎停滯;雙鴻則是在2013~2014年出現衰退走勢,2015年後才開始快速成長。

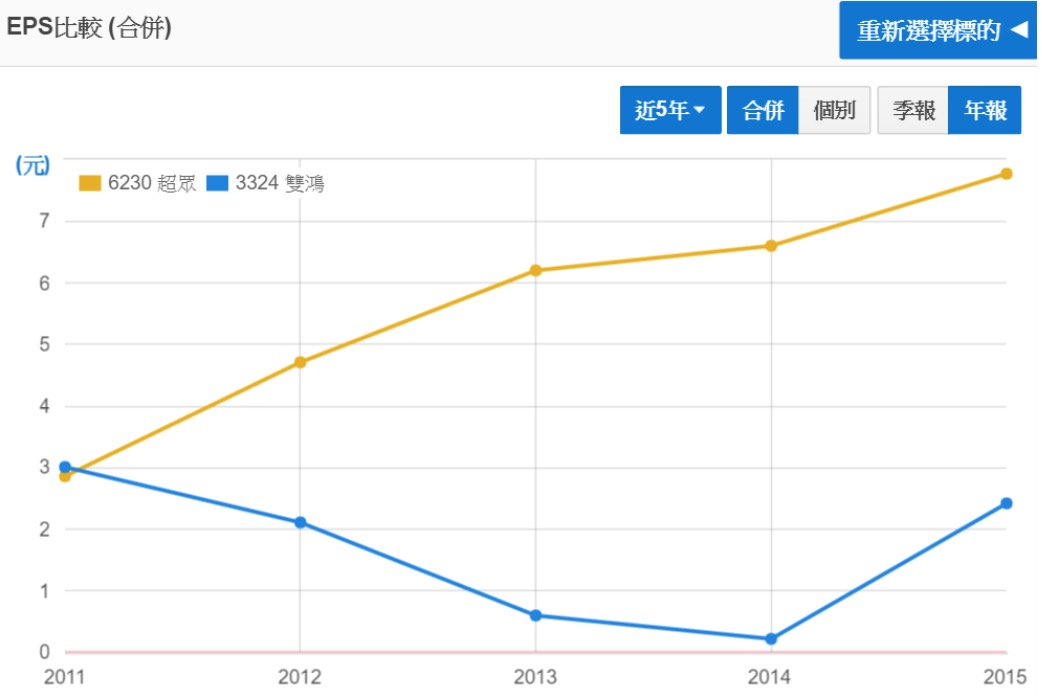

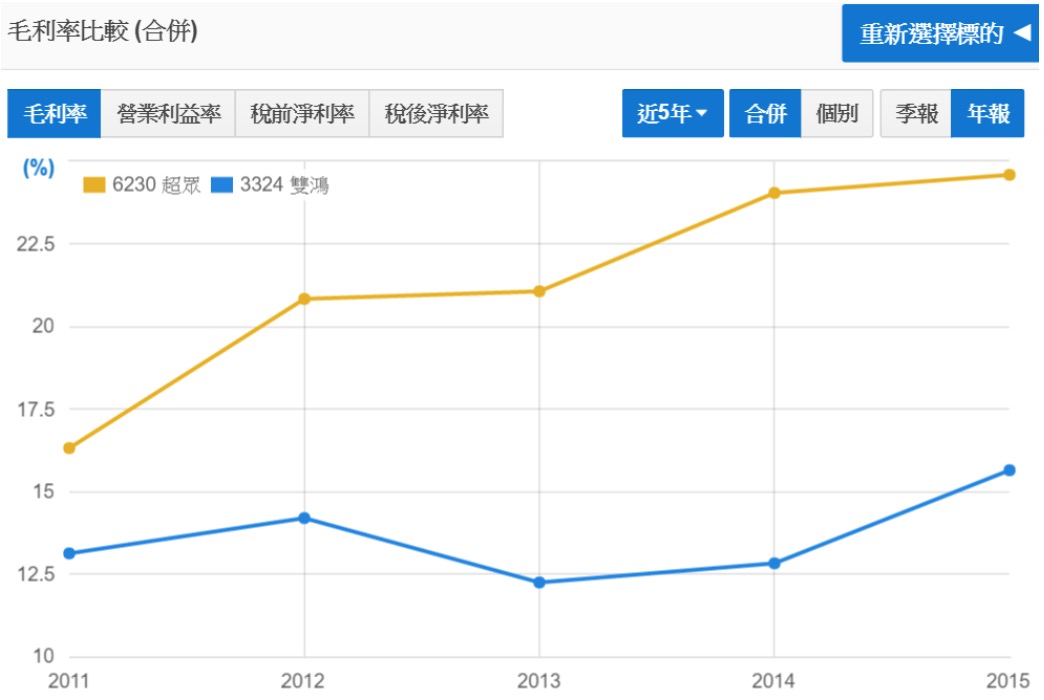

兩家公司的營收成長差異不大,但獲利成長可就天差地遠了。超眾2011年時EPS只有2.9元,往後每年持續成長,2015年時已達7.8元,四年複合成長率高達28%!為何在營收只有6%的成長下,獲利可以有近三成的成長呢?答案在毛利率。超眾在2011年時毛利率只有16.3%,往後四年毛利率逐年成長,2015年時已達24.6%,也帶動了稅後淨利率從5.2%成長至11.1%,成為了EPS快速成長的關鍵。至於超眾毛利率快速成長的原因,在於產品組合的改善,近幾年超眾的NB散熱模組銷量隨著NB產業的衰退而下滑,但伺服器產線卻出現爆發性成長,超眾在2012年時推出了以均熱板代替散熱管的伺服器散熱解決方案後,市佔率即大幅提,2011年時伺服器散熱產品佔營收只有5%上下,2015年時佔營收已達40%,不但補上了NB下滑的營收,也因為伺服器散熱模組的毛利率遠大於NB,故超眾的毛利率與獲利因而出現大幅上升走勢。

與超眾相比,雙鴻的EPS走勢就較戲劇性,2011年時EPS還有3元,往後三年EPS持續衰退,2014年時EPS只剩0.2元,主因這幾年雙鴻的NB散熱模組持續衰退,但又沒有像超眾一樣成功切入高毛利的伺服器散熱模組,故獲利持續下滑,2015年前兩季甚至陷入虧損,不過第三季時出現了戲劇化的轉變,營收出現大幅成長,而毛利率則從前一季的11.9%大幅成長至19.3%,EPS則從前一季的小虧0.04元至大賺2元!至於原因,推測與雙鴻切入高毛利的電競NB散熱模組有關。目前電競NB散熱模組已佔雙鴻營收近20%。

2. 安全性分析

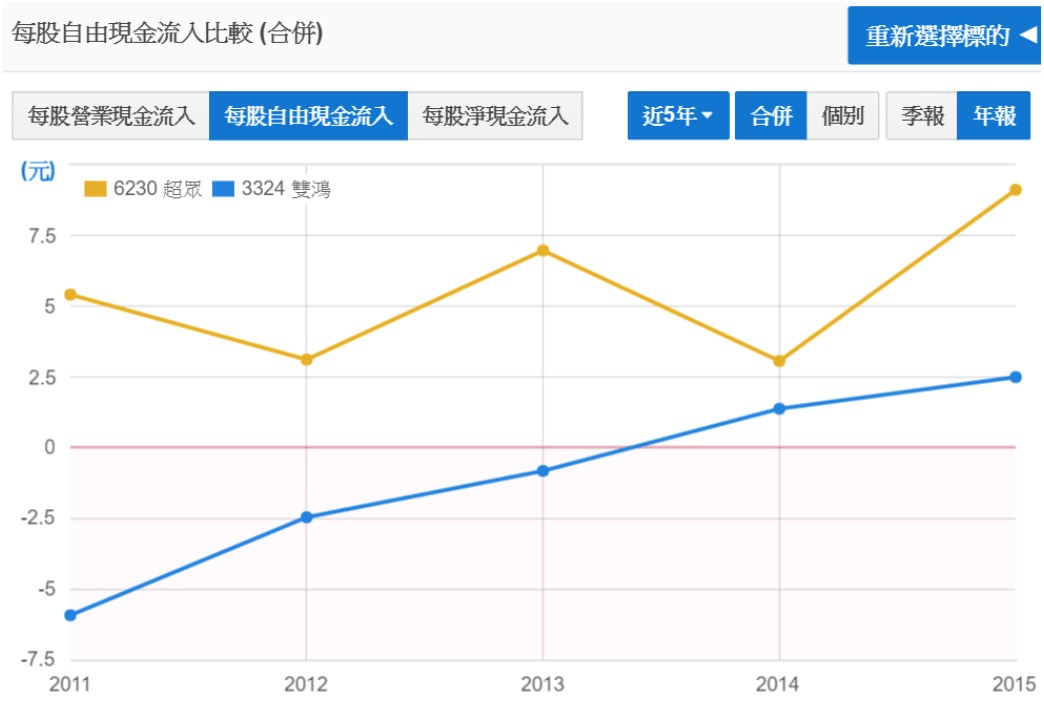

先觀察每股自由現金流,超眾的自由現金流表現較佳,近五年自由現金流皆大於0,平均值為5.5元,表現優秀,代表公司沒有過度投資的現象。雙鴻的自由現金流表現較差,五年有三年小於0,平均值為-1.1元,雖表現不佳,不過是呈現上升趨勢,近兩年都大於0,漸入佳境。

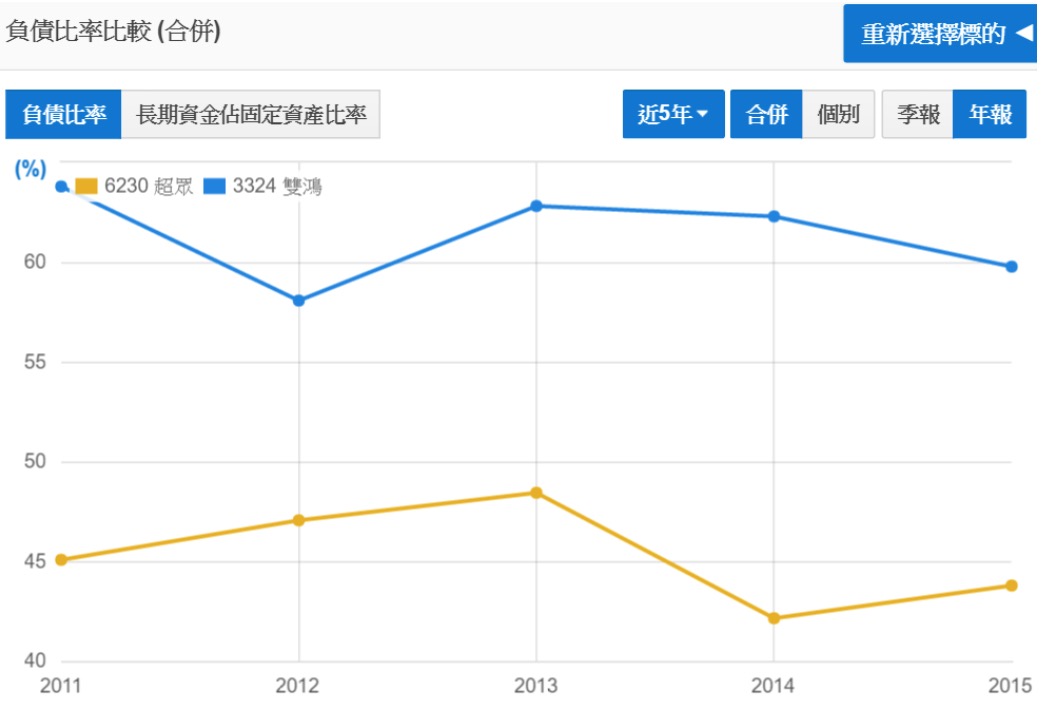

這樣的現金使用狀況也反應在兩家公司的負債狀況,超眾負債比長期位於45%上下,表現較佳,而雙鴻則多位於60%上下。若再細部拆解雙鴻的負債,可發現應付帳款佔2/3,要負擔利息的長短期金融負債約4億,利息壓力不高。

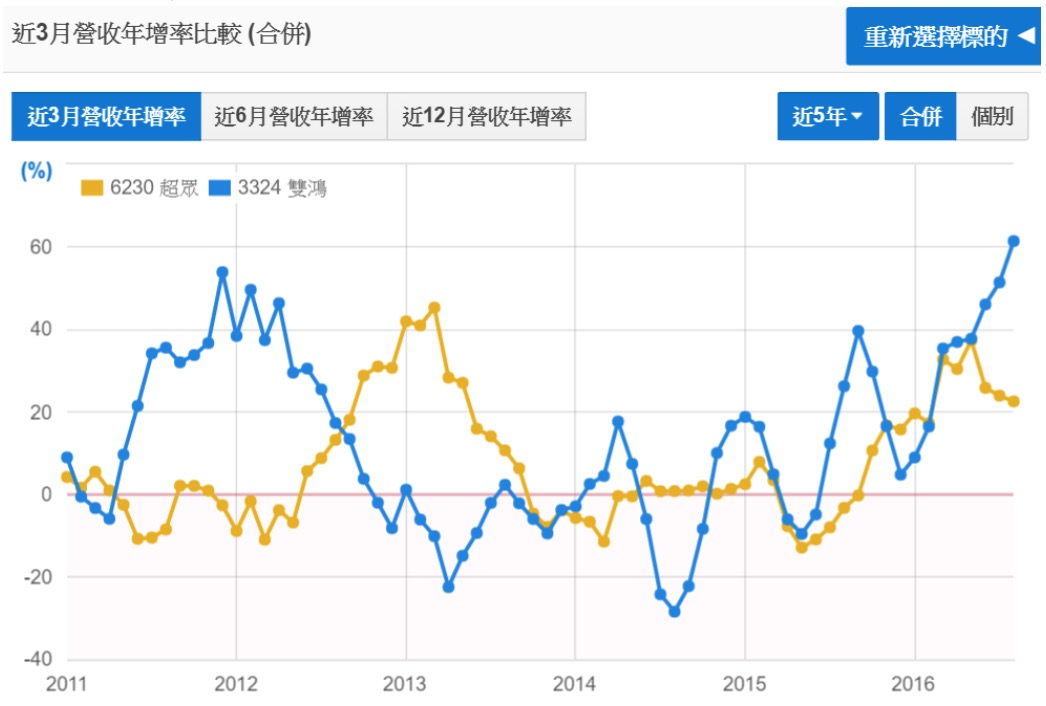

3. 成長力分析 – 近三月營收年增率

我們先來觀察超眾的三月營收年增率走勢。超眾在2012下半年~2013年間有一波快速成長的走勢,主因當時超眾新研發的均熱板技術打入伺服器供應鏈,使其散熱模組市佔率快速提升,估計目前市佔率已達50%以上。不過要注意的是,伺服器CPU即將從Grantley改版至下一代的Purely,Purely的架構是否仍適用均熱板技術有待市場考驗,再加上不少競爭者虎視眈眈要分食伺服器散熱模組這塊大餅(包括雙鴻),屆時超眾能否繼續維持高市佔率仍有變數。除了2012~2013的快速成長走勢外,超眾在2015年第四季起營收也開始快速成長,主因耕耘多年的手機熱導管開始出貨。

接下來看雙鴻,雙鴻在2011下半年到2012年間也出現了一波快速成長走勢,主因當時超眾被古河控告侵權,雙鴻順勢把超眾的蘋果筆電訂單搶下來所致。不過由於雙鴻沒有像超眾成功打入伺服器供應鏈,市佔率始終不到5%,故2012~2014年營收與獲利持續衰退。直到2015年下半年開啟另一波成長走勢,主因雙鴻成功拓展單價與毛利率均較高的電競NB產線。至於今年起的營收快速上升走勢,也是因為手機熱導管開始出貨所致。

總結來看,超眾與雙鴻短期成長動能都是手機熱導管。手機原本的散熱解決方案是採用石墨片,但由於目前CPU晶片發展技術跟不上運算需求而有過熱問題,單純石墨片已不足以散熱,故才導入手機熱導管方案來加強散熱,目前大品牌只有三星導入,最新推出的S7與Note7都是使用手機熱導管方案,超眾與雙鴻都是供應商,也是兩家公司近期營收大幅成長的主因之一,不過Note7的爆炸事件將影響三星近期手機銷量,是否影響兩家公司的業績,值得觀察。另外從長線來看,若CPU晶片發展技術跟上運算需求,CPU過熱問題解決後,是否還需要熱導管來散熱?也需要打上問號了。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱