(圖片來源:http://hogansbarandgrill.com)

台灣食安問題層出不窮,2014年9月時的劣油事件甚至擴大成為食安風暴,對台灣的餐飲業者造成了嚴重的衝擊。食安風暴至今已兩年,其中美食-KY已在2015年重回高速成長軌道,瓦城也繼續穩定成長,而王品至今年第一季仍在衰退。為何會有這樣的差別?三家公司未來又會如何發展呢?

我們先來看一下三家公司的簡介:

王品(2727):

王品成立於1993年,以王品牛排起家,爾後陸續展開超過十個以上的品牌,版圖橫跨高中低階的西式料理,目前總店數約265家。除了台灣事業外,王品也在2012年將王品中國併入合併財報,2012年時中國佔總營收約21%,2015年時已成長至39%。由於台灣餐飲業已逐漸飽和,王品未來發展重點仍在中國。

美食-KY(2723):

美食成立於2003年,主力品牌是85度C,產品組合中麵包、西點、飲料約各佔營收1/3,目前台灣店數約375家。美食於2007年切入中國市場後即快速成長,目前中國店數已達520家,佔2015年總營收達71%。除了中國市場外,美食在美國市場也是經營有成,目前店數約19家,佔2015年總營收已達11%

瓦城(2729):

瓦城第一家店開在1990年,比王品還要早,但展店速度卻比王品慢得多,主因是瓦城專注在製程較複雜、較難連鎖化的中式料理,目前四大品牌全台展店數約95家。瓦城在2013年於中國開出第一家店,目前雖然總店數只有五家,但佔瓦城2015年營收已達8%,營收與獲利都快速成長。

大致了解三家公司的營運狀況後,我們就來看兩家公司的財報與產業分析:

獲利性分析

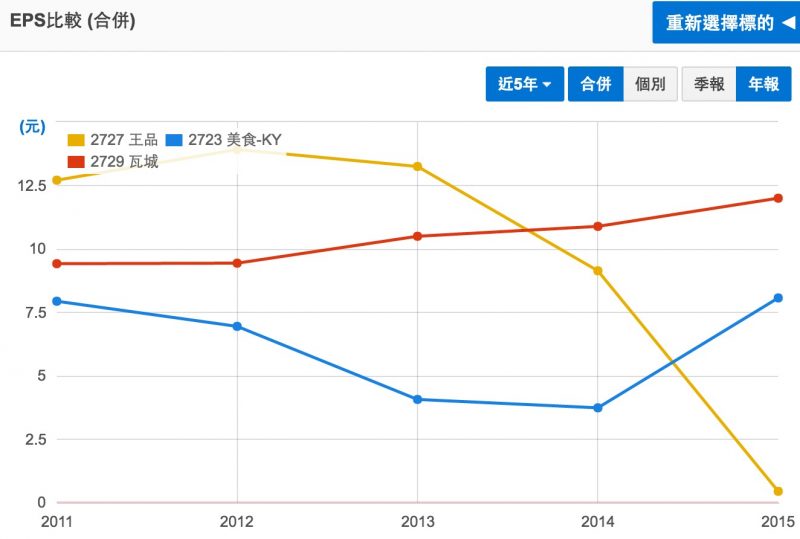

若從營收來看,三家公司的長線成長性都不錯,王品、瓦城的近四年營收複合成長率都超過20%,而美食也是有16%。不過若觀察EPS走勢,可發現三家公司差異非常大,王品處於長線衰退趨勢,瓦城則是長線成長,美食則是在經過2012~2014年的連續衰退後,2015年後出現了爆發性的成長。

王品是台灣食安風暴中受害最深的餐飲通路股,除了因有較多品牌使用強冠、頂新劣油外,也因在事件中處理不佳所致。王品的營益率走勢只能用慘不忍賭形容,2011年時還有12.7%,爾後一路下降至2015年的4.3%,主因期間碰到了2012年併入中國王品時營益率較低、2013年原燒瘦肉精事件、2014食安風暴、2015年關店費用等,故EPS就從2011年的12.7元崩跌至2015年的0.45元。

美食2007年登陸後即進入快速展店期,光2012年展店數已超過百家,但由於新開的店多在二、三、四線城市,營運績效不佳,導致營益率開始下滑。有鑑於此,美食決定大刀闊斧整頓,關閉營運績效不佳的店,並陸續轉型至客單價、營業率益較佳的「二代店」,在經歷2013年的關店高峰後,本來2014年有機會重回成長,但剛好碰到2014年的食安風暴,風暴過後2015年營益率從4.7%一下跳升至8.2%,EPS也從回成長軌道。

相對於其它兩家,瓦城的發展看似較平順,EPS從2011年的9.4元一路上升至2015年的12元,不過其實也受到食安風暴影響。瓦城2012年上櫃後,2013年展店17家店後共62家,本來預計在2014年一口氣擴充至百店,但在碰到2014年食安風暴後,發展轉趨保守,最後2014年只開了11家店,不過2015年後有發展加速的趨勢。

安全性分析

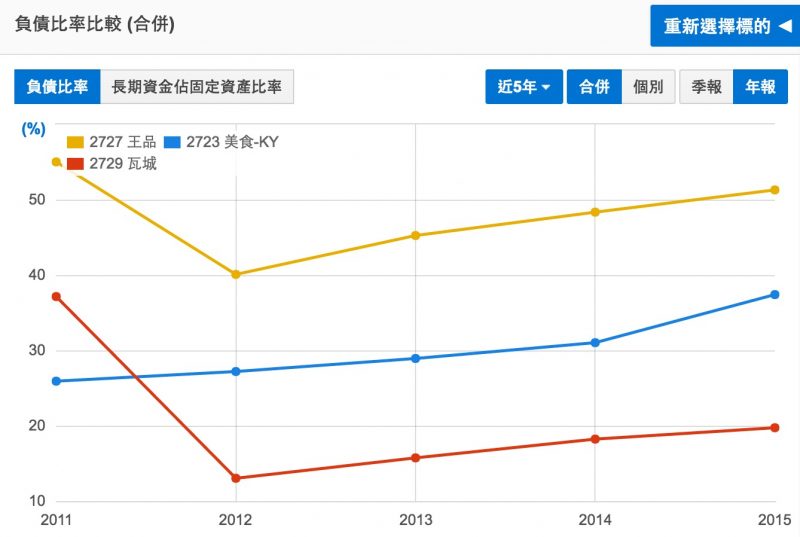

先觀察每股自由現金流,三家公司的自由現金流都表現不錯,近五年都只有一年是負值,現金運用狀況沒問題。再來看負債比,瓦城的負債比最低,2012~2015年都維持在20%以下,可見其發展較保守穩健;美食近五年負債比緩步上升,不過到2015年都維持在40%以下,也還算穩健;王品近三年負債比持續上升,2015年底已達51%,2016年第一季小幅下降至47.5%。

不過若從負債品質來看3家公司的長短期金融負債比都在10%以下,王品跟瓦城甚至都在3%以下,代表餐飲通路公司的負債多是欠供應商的帳款,反應的是餐飲業者較佳的議價能力(餐廳消費者付現金,而1~2個月後才付供應商錢),安全性沒問題。

成長力分析

首先看美食,美食由於2012年前展年過快,隨即進入了關店、轉型二代店的整頓期,單季EPS年增率在2012年第三季~2014第三季經歷了慘淡的連九季衰退,不過整頓期結束後,2014年第四季至今已出現了連六季成長,股價也從2015最低點不到130元漲至今日300元左右,漲幅超過一倍。展望未來,由於美食持續往高營益率的二代店轉型,又有中央工廠整合、中國餐飲業降稅等利多,短期可望持續成長。

王品在經歷了食安風暴後,如美食一般進入了整頓期,只不過整頓期比美食還要長,從2013年第三季至今已連續11季衰退,股價也從高點的近500元天價崩跌至目前的120元左右!2015年7月,新任董事長陳正輝接下創辦人戴盛勝益的棒子後開始積極整頓,快刀斬亂麻的關閉了績效不佳的店,由於關店費用不小,導致2015年第四季大虧了兩億元。展望未來,由於關店已告一段落,近期控制成本動作已初見成效,隨著未來重新展店、中國降稅等因素,第二季的EPS就有重回成長的機會。

至於瓦城,由於沒有過度展店的問題,成長較為穩健,不過隨著台灣逐漸飽和,未來成長還是要看中國市場,但由於瓦城中國擴店較為保守,目前只有五家分店。

展望未來,瓦城近期已展開新建研發總部計畫,雖然短期內可能增加支出影響獲利,但若成功加速新品牌的開發,將成為瓦城的長線成長動能。

評價分析

從殖利率來看,瓦城目前殖利率最高,有接近5%的水準,表現最佳。至於美食與王品的殖利率都非常低,都只有1%左右,其中美食是因為本益比高外,配息率又只有三成左右;王品雖然配息率都在九成上下,不過2015年本業衰退加業外關店損失導致獲利極差,今年若獲利可以從谷底翻升,明年的殖利率就有機會大幅攀升。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱