近年來全球各地紛紛吹起了路跑風,受惠的就是大量被消耗的運動鞋。隨著景氣復甦,各種戶外運動也愈趨流行,相應的登山鞋、滑雪鞋、騎車用鞋、水陸兩用鞋等「戶外鞋」銷售量也持續攀高。台灣製鞋公司主要有3家,分別介紹如下:

寶成(9904):

寶成營收約75%為運動鞋、休閒鞋等鞋類的製造,20%為零售通路,剩下不到5%為電子業等其它業務,不過目前能穩定貢獻獲利的只有鞋類製造。現在全球主要運動品牌如Nike, Adidas, Asics, Reebok, Puma等皆為其客戶,全球市佔率高達20%。除了鞋類製造貢獻穩定獲利外,寶成間接持有的南山人壽在近幾年也是每年貢獻寶成約20~30億的獲利,約佔寶成總獲利的20~30%。

豐泰(9910):

豐泰為主要業務為運動鞋製造,超過營收的80%,剩下的20%為休閒鞋、運動器材、零售業務等。相對於寶成的客戶分散,豐泰的客戶集中度非中高,光是Nike就佔豐泰總營收超過85%,而豐泰則是佔有Nike全球訂單量的1/6。可以想像,豐泰與Nike的營運連動性相當大。

F-鈺齊(9802):

相較於寶成、豐泰以生產運動鞋為主,鈺齊近幾年則是不斷提高生產戶外休閒鞋的比重,至今已超過總營收的70%。相較於寶成、豐泰的全球營收分佈均勻,鈺齊的出貨較集中於歐洲-戶外鞋的大本營,故歐洲的發展狀況是研究鈺齊時必需關注的。

大致瞭解四家公司的營運狀況後,我們就來看四家公司的財報與產業分析:

獲利分析 – 橡膠大跌、產品報價走揚,帶動豐泰ROE大幅上升

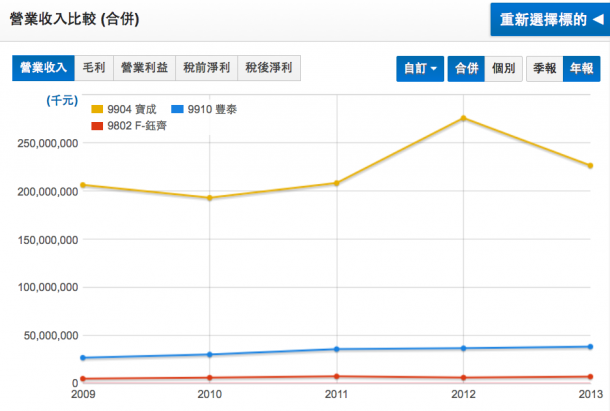

先來分析三家公司2013年的營收絕對值。排名第一的是寶成,寶成由於客戶遍及全球主要運動與休閒品牌,市佔率高達20%,為全球鞋業的代工之王,總營收超過2000億元!再來是豐泰,由於訂單高度集中在一家客戶-Nike,全年營收381億,與寶成差了一大截;鈺齊由於較專注在少量多樣的戶外鞋,與做標準運動鞋為主的寶成、豐泰自然無法比擬,總營收只有69億元。

從營收走勢來看,豐泰最為穩健,2009~2013每年營收都成長,五年營收複合成長率為9.4%,這個值與Nike的長期成長性相當接近;寶成看來波動較大,2012年大幅成長,2013年又衰退,但期實只是因為香港子公司會計年度調整的影響,若把此因素排除,2012、2013兩年的營收都是小幅成長,長期來看2009~2013五年營收複合成長率只有2.4%, 成長性較低;鈺齊五年複合成長率為9.6%,比豐泰還要高一些,但波動性頗大,像2012年就衰退了17%,主要是受到歐債危機與中國客戶掉單的影響。

圖一:三家公司營收走勢圖

註:統計時間2009.01.01~2013.12.31

資料來源:財報狗

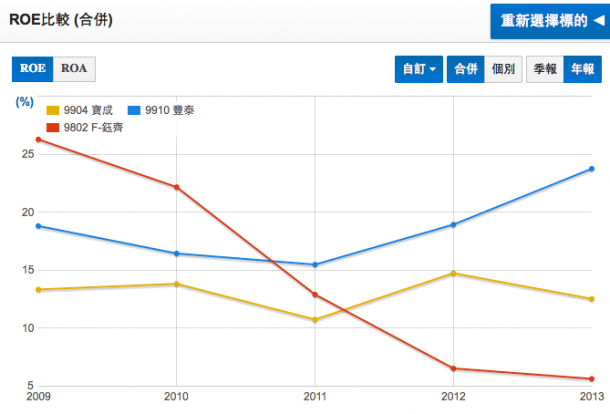

要瞭解製鞋產業的獲利狀況,得先瞭解製鞋業的成本結構。由於製鞋過程繁複且較難自動化,故人力成本佔總成本高達20~30%(遠高於一般製造業的5~10%),原料成本則是50%左右與一般製造業相當(運動鞋主要原料為橡膠、戶外鞋主要原料為皮革),剩下的則是製造費用等。

在這樣的成本結構下,我們來觀察三家公司的獲利狀況。F-鈺齊的狀況最慘,ROE從2009年的25%下降至2013年的不到6%,主因鈺齊的產能80%以上都在中國,中國近年工資每年成長10~15%,導致鈺齊的毛利率不斷下滑所致,不過今年起新建的柬埔寨廠加入營運後東南亞產生產比重已超過20%,且產能利用率也超過90%,毛利率已出現止跌狀況。

狀況最好的是豐泰,豐泰ROE長期維持在15%以上,且2012~2013出現了大幅上升的趨勢,除了因Nike出貨成長帶動營收往上外,主因運動鞋原料-橡膠價格大跌、印尼廠轉虧為盈、產品報價走揚等因素拉升毛利率造成,那為何人工成本上升不會影響到豐泰的毛利率呢?其實還是有影響,但豐泰工廠早已移往東南亞的越南與印尼,中國產能剩不到20%,故影響較低。不過最近越南、印尼也開始快速調高基本工資,故豐泰未來毛利率還是有壓力。

最後看寶成,寶成的ROE走勢看似較為穩定,長期維持在10~15%間,但其實寶成2013年的營業利益較前年大幅衰退37%,不過認列南山人壽、精英等公司貢獻的業外收益而撐住稅後淨利,2014年從南山認列的業外收益也維持高檔,但2015年後預期將開始下降,這點需要留意。

圖二:三家公司ROE走勢圖

註:統計時間2009.01.01~2013.12.31

資料來源:財報狗

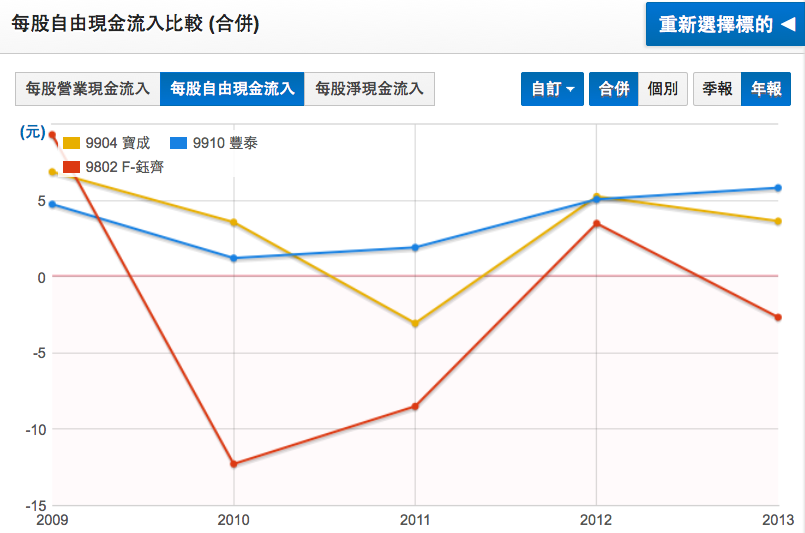

安全性分析 – 鈺齊持續擴廠計畫,短期內難有大量現金流入

從自由現金流量來看,豐泰的自由現金流量最為穩定,因每年的營業現金流入穩年增加,投資現金流出則是穩定維持在10~20億之間。寶成的自由現金量也是相當穩定,除了2011年因擴大產能導致短暫自由現金流出外,其餘年份都是自由現金流入的狀態。

不過鈺齊的自由現金流量就稍微差了一點,2010、2011、2013都是流出,2010~2011的每股自由現金流出甚至在10塊上下,主因是鈺齊還處於快速擴廠的狀態,2009~2011是湖北襄陽廠建廠期,而2013~2015是柬埔寨金邊廠的擴廠期。由於公司還有持續擴廠的計劃,故短期內難以創造大量的自由現金流入。

圖三:三家公司每股自由現金流走勢圖

註:統計時間2009.01.01~2013.12.31

資料來源:財報狗

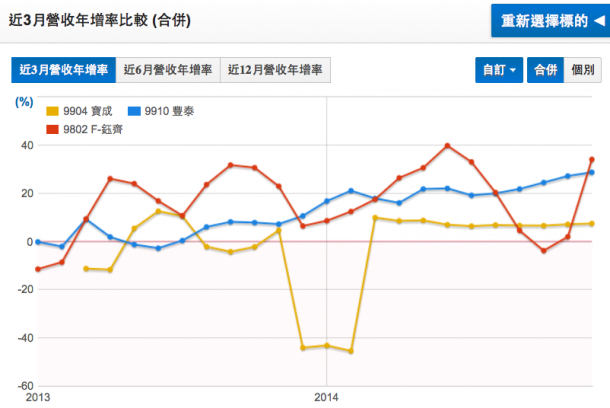

成長力分析 –3家營收年增率仍看俏,未來需留意毛利率

以近三月營收年增率來看,豐泰的成長性最佳,從2013年初的0左右一路向上至今超過20%,主因運動鞋產值每年持續5%左右成長,而豐泰主要客戶Nike的市佔率又不斷提升所致;鈺齊的成長性也不錯,主因歐洲的景氣慢慢回溫、柬埔寨的產能也慢慢開出之故,不過近期營收年增率逐漸下滑,公司是認為大客戶的產品處於世代交替,明年新產品推出後會再回升;寶成近期營收年增率則是穩定維持在5~10%間,2013年底到2014年初的異常值是因為子公司2012年12月營收暴增加之故(前面提過,香港的子公司調整會計年度造成)。

展望未來,三家公司都有潛在的成長動機會。豐泰越南生產比重超過50%,而越南在2015年成為TPP一員後銷美關稅將大幅降低,對豐泰的越南廠將有直接的受惠;鈺齊明年柬埔寨產能持續擴充,又新增大客戶North Face,明年也是有成長潛力;寶成則是從上半年的社保風波後逐漸回穩,製鞋業將隨產業穩定成長,而零售業也在中國庫存趨向健康後重回成長軌道。

圖四:三家公司近三月營收年增率走勢圖

註:統計時間2013.01.01~2014.12.31

資料來源:財報狗

總結來說,我們認為三家公司明年營收小幅成長應不成問題,重點是在毛利率走勢,雖然全球的工資都在上漲,但若明年產品價格調升幅度可以超過薪資的上漲,那麼毛利率才以守住甚至往上升,也才能夠帶動獲利往上走,而產品的價格多半是在第一季調整,故投資人可多關注三家公司明年第一季的訂價結果與獲利狀況。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱