出書後由於疏懶,加上忙於網站功能撰寫,算算也超過半年沒有寫上文章和大家分享心得,先在此和部分讀者致上歉意。而今天文章要介紹的公司 F-紅木(8426),是台股中少數的裝潢和傢俱製造公司。

"搞裝潢、室內設計的不是到處都有,有什麼稀奇的呢?"

的確,作居家裝潢、室內設計業者到處都是,可說是非常競爭的產業。但F-紅木做的裝潢生意卻不太相同 - 它只做LV、Hermes這些高級精品、奢侈品業者的店面裝潢生意。精品業者店面裝潢和一般居家裝潢有什麼不同?全球裝潢產業這麼大,為何F-紅木只做精品業者的市場呢?來看看我們今天的介紹就知道囉~

我們將由以下面向介紹F-紅木(8426)和其所在的精品裝潢產業:

1. F-紅木(8426)公司簡介

2. 精品產業概況與趨勢

3. 精品裝潢產業特徵

4. F-紅木(8426)在產業中的競爭策略

1. F-紅木(8426)公司簡介

紅木從事的國際精品裝潢事業。公司於1992年成立於新加玻,早期業務為裝潢工程接案,同時具有自行製造傢俱的能力。基於勞力數量與成本考量,1999年於馬來西亞設立子公司,作為傢俱生產基地,新加波總公司則負責接案與統籌。

2002年首度接到國際精品的專案裝潢工程後,開始鎖定耕耘精品裝潢市場,三年後正式轉型為高級精品名牌店之裝潢,鎖定國際大型精品名牌客戶市場,同年成為LV配合工程商(LV為紅木近年來最大客戶),開始了紅木營運成長之路,成為亞洲少數跨國際的精品裝潢公司

注意:2008~2010年數據為擬制數據 (圖表來源:財報狗 )

2. 精品產業概況與趨勢:

紅木從事的雖然是傳統裝潢工程,但是主要市場卻是鎖定大型精品名牌客戶,因此要瞭解紅木就得先瞭解精品產業的發展和趨勢。

圖:紅木的精品客戶群,裡面眾多品牌應是很多女性朋友的最愛吧...XD

(1). 金融海嘯後,整體精品產業走向緩慢成長

精品或奢侈品的消費與區域人民的所得高低、消費能力息息相關。歐美國家發展和成長較早,所以其精品產業發展較其他區域領先,目前主要大型品牌和公司都集中在歐美。尤其歐洲是最早也是最大的精品品牌發源地,許多重要知名品牌(LV、Gucci、Burbery...)均是歐洲起緣的公司。

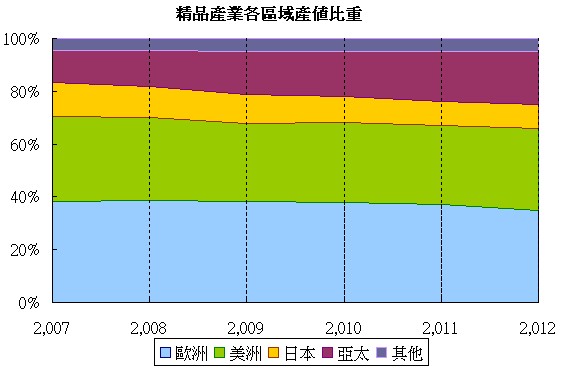

圖:各區域產值比重,歐美合佔66~69%市場

(圖表來源: Bain & Company 2013報告,財報狗整理)

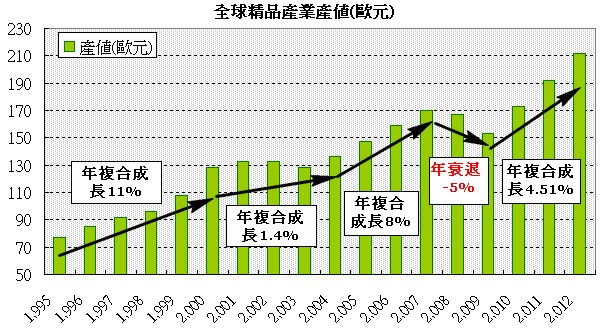

1990~2000年間歐美為世界主要經濟成長核心,因此產業的產值和成長均由歐美市場所推動,整體產業以複合成長率11%快速成長。

但隨著2000年後網路泡沫帶來了經濟衰退,精品消費市場10年來首次衰退,直到2004年~2007年間又重回成長率。但成長的背後已開始質變:

a. 成長動能已開始由歐美轉向金磚四國等國家,新興市場逐漸成為了新的成長焦點

b. 是整體市場成長率以不如過去的高成長,降為8%複合成長率。

2008年金融風暴再次重創歐美經濟,由上可知歐美合佔整體市場高達6~7成,再度使精品產業的成長來到新低:從海嘯前的2007到2012年底產業複合成長只有4.5%;以專業機構Bain & Company最新報告預估,2013~2015年整體市場成長率將下滑只有4~6%成長,精品產業已走入緩慢成長階段。

(圖表來源: Bain & Company 2013報告,財報狗整理)

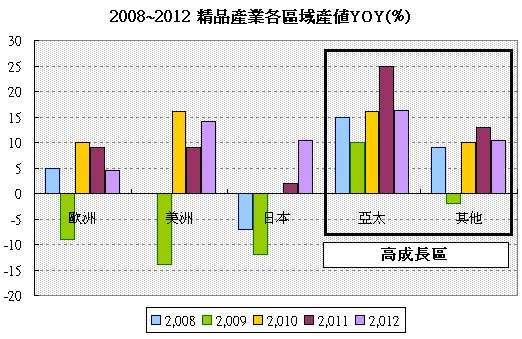

(2) 新興國家取代歐美為新的成長中心。

2000年後開發中國家在整體精品產業市值比重上升,此現象2008年後更加明顯。尤其是中國快速崛起,中產階級的所得消費能力快速提升,更促使國際大型品牌積極進入亞洲市場。

(圖表來源: Bain & Company 2013報告,財報狗整理)

如今距離2008金融海嘯已隔四年,各區域發展是否有轉變呢?

a. 歐洲市場持續低迷,美國轉向穩健復甦

歐洲是整體精品產業產值佔比最高區域,但由於

(a) 歐洲人消費能力仍尚未恢復

(b) 亞洲觀光人潮 (尤其來自日本)下滑

再加上市場發展成熟,因此為未來為成長性最低區域,估計2~3年複合成長率1~2%

不同於歐洲泥沼掙扎,美國經濟在復甦上展現活力,人民消費信心和力道持續上升,因此美國精品市場持續回溫且往二線城市擴展,成長力道穩健回升,為整體市場成長帶來支撐,Bain & Company 估計2~3複合成長率5~6%。

b. 安倍經濟學帶來日本短期成長

長期受困於通縮的日本,近期由於安倍經濟學帶來日幣大貶,造成精品偏向在本國消費,間接對歐美觀光精品消費產生負面效應。在安倍經濟三支箭下,短期Bain & Company估計有5%成長。但長期經濟成長動能未明,且預期會消費稅上路又將壓抑國內消費,長期成長率個人仍保守看待。

c. 中國市場成長出現雜音

中國是2000年後的成長亮點 ,但由於

(a) 經濟降速,內需能否取代出口未知,面臨轉型調整陣痛期。

(b) 短期則因為新政府反貪腐政策,禁奢條例衝擊送禮文化。

中國將不再以往雙位數成長,估計下滑在7~9%年複合成長性。

d. 東南亞為亞太區成長亮點

亞太區的市場可分為大中華(韓國、中國、香港、台灣...等) 和 東南亞兩區來看。韓國、中國、香港、台灣等大中華區開發程度較高,成長性下滑,估計複合成長合計5~6%。

而東南亞處於新興成長期,除了

(a)自身經濟成長帶動消費力

(b)同時還吸引附近成長較早、收入已達一定程度的大中華區觀光消費人潮

使得複合成長在15~20%高成長,為精品產業成長亮點。

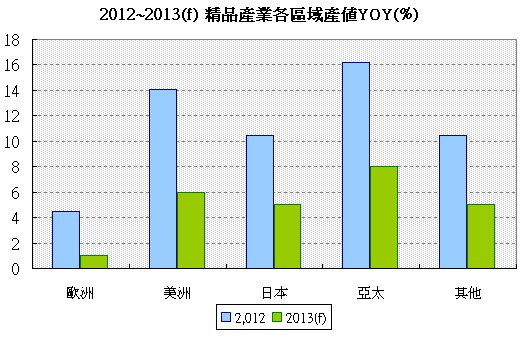

圖:2012~2013(f) 精品產業各區域產值成長

(圖表來源: Bain & Company 2013報告,財報狗整理)

整理產業概況和趨勢:

(1) 金融海嘯後,整體精品產業走向緩慢成長型產業

(2) 美國 + 東南亞是未來2~3年的成長焦點;中國高成長減弱;歐洲仍陷於消費不振的泥沼。

(3) 觀光潮流由歐美轉向亞太等國家,近一步削弱歐洲觀光消費動能,帶動新興亞太成長

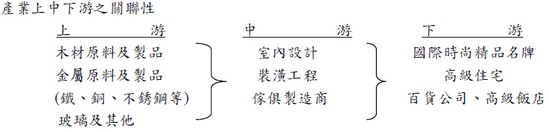

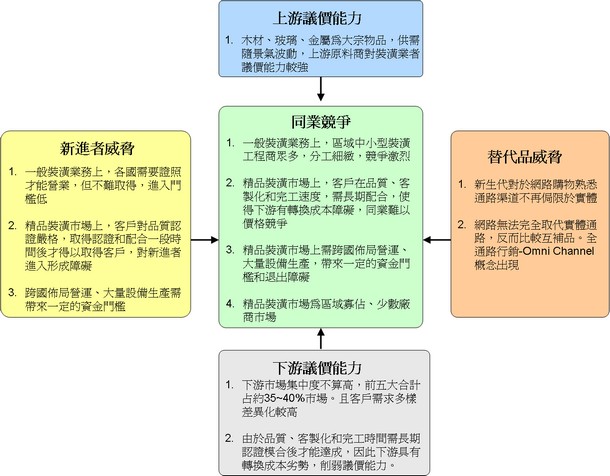

3. 精品裝潢產業特徵

稍微瞭解了精品產業概況和趨勢後,我們回頭來看精品裝潢產業特性:

(圖表來源:F-紅木年報)

(1). 下遊客戶極為在乎質感、品質、完工速度,新進者難以低價跨入

由於精品名牌需走在高價時尚尖端,因此對於裝潢設計質感、採用的傢俱材質、品質極為注重。為了確保品質穩定和一制性,裝潢工程商須經下游大品牌的嚴格長期驗證,才能被全球性的精品名牌領導者所採用。由於並非價格導向,因此同業和新進者難以低價競爭。

(2). 注重客製化能力和完工速度,客戶一旦採用就傾向長期配合

精品名牌特色就是走在高價時尚尖端,不只對自身產品設計感極為重視,連同擺設的裝潢、傢俱風格也得配合品牌定位,因此裝潢、傢俱大多由品牌客戶自行操刀設計,工程商重點是在於客製化能力:能夠配合客戶各種創新設計。

再來名牌精品店常設置於精華昂貴地段,而其商品單價貴,單日營業額高,因此能夠快速完工,越能增加客戶的營業天數拉高營收,施工價格成本反而次之。精品客戶對於完工時間的要求高於價格考量。

在要求快速同時又要求客製化下,只有客戶和工程商有長期良好的合作關係,才可能大幅縮短溝通和磨合時間,使專案於較短的時間完成,店面更快的開始營業。這形成了一旦工程商經過客戶長期認證,通常就會長期配合不輕易更換的現象,因為轉換後的重新磨合,將帶來更高的時間成本(轉換成本)。

(3). 屬區域性寡佔或少數廠商市場

除了品質、客制化、快速完工形成競爭障礙,由於知名的精品品牌為跨國型企業,需要世界各地設點,因此配合的供應商也需具有跨國營運的能力;以裝潢業而言,雖然區域性中小型裝潢商眾多,但通常缺乏跨國營運所需的營運管理能力、資金規模需求也難以具備。因此此產業有區域少數廠商寡佔現象,亞洲目前的相關廠商只有Kingsmen、達藝控股DECCA(目前叫做普匯中金國際),中國市場競爭者為金螳螂等少數業者。

其他產業特性整理如下:

(財報狗自行整理)

4. F-紅木的競爭策略與優劣勢

品質、客制化、速度是競爭關鍵,紅木在經營採取以下作法達到上述需求:

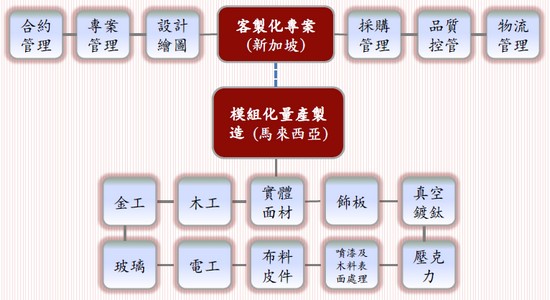

(1). 廠內進行一站式整合生產 + 中央廚房配銷,提高品質交貨或完工時間

紅木採取垂直整合方式,從上游的各種原料採買加工製造,到工程、設計、物流一條龍。這樣帶來的好處是:

a. 產品與工程的各方面品質可自行掌握控管,減少外包帶來的品質不一風險。

b. 各部門和生產流程效率可最佳化,減少外包帶來的時間浪費,縮短工程完工時間

配合一站式整合生產,紅木採取中央廚房式配銷:先於廠內製造和全店組裝,驗證品質後在船運出貨。這樣可大幅減少到了當地施工時間,使得客戶營業天數和獲利上升。

(圖表來源: 紅木簡報)

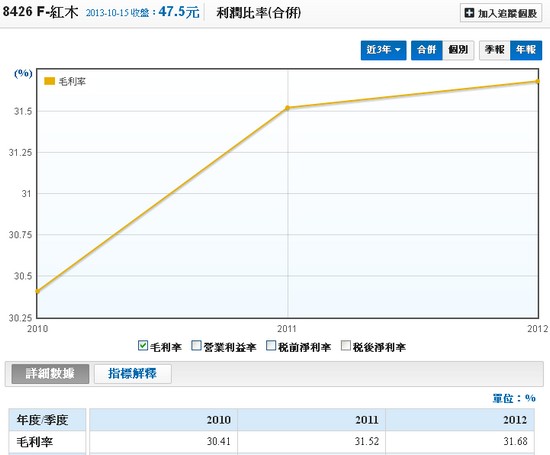

(2) 以高價生產設備替代人工製造流程,資本支出對小廠形成資金門檻

除了一站式生產,為了降低人工可能造成的品質不精準和生產速度限制,F-紅木大筆投資CNC等高價設備。設備帶來的產能帶來產量上升,一可拉開與小廠在品質和數量的差距,二來產量帶來隨著經驗曲線提升,將使紅木客製化和良率上提升,三來高額的資本支出亦形成資金障礙。

(3) 相對於本土型小廠規模大,對上游有更好議價能力壓低成本

雖然下游工程設計多樣化,上游製造加工的原料主要為木材、金屬、和玻璃少數幾樣,因此原料可以用大量採購壓低成本。再加上紅木一站式向上整合,相較一般區域中小工程商的規模產量更大,在取得供應原料可以跨過代理商直接對上供應原廠,具有較好的議價能力近而壓低成本。

比對毛利率近三年緩步向上趨勢,和規模成長後帶來的成本效益應是原因之一。

(圖表來源:財報狗 )

綜合以上來看,紅木在策略上採取焦距(Focus)策略:整體裝潢需求中只瞄準精品業者市場,因此在差異化和低成本上都能兼顧。

總結以上整理和個人觀點:

精品產業概況和趨勢:

(1) 金融海嘯後,整體精品產業走向緩慢成長型產業

(2) 美國 + 東南亞是未來2~3年的成長焦點;中國高成長減弱;歐洲仍陷於消費不振的泥沼。

(3) 觀光潮流由歐美轉向亞太等國家,近一步削弱歐洲觀光消費動能,帶動新興亞太成長

精品裝潢產業特徵:

(1) 下遊客戶極為在乎質感、品質、完工速度,新進者難以低價競爭

(2) 注重客製化能力和完工速度,客戶一旦採用就傾向長期配合

(3) 屬區域性寡佔或少數廠商市場

F-紅木(8426)在產業中的競爭策略和優勢:

(1) 廠內進行一站式整合生產 + 中央廚房配銷,提高品質交貨或完工時間

(2) 高額生產設備替代人工製造流程,形成一定資金門檻

(3) 相對於本土型小廠規模大,對上游有更好議價能力壓低成本

紅木的SWOT整理

(財報狗自行整理)

這篇文章我們整理了精品裝潢產業和F-紅木的經營策略,但其實際成長和獲利表現如何呢?產能受限原因為何?中國市場成長力道減緩會有衝擊嗎?這些就讓我們留在下篇討論囉~

P.S.:

文章中財務圖表取自:http://statementdog.com/stock-analysis.php,免費註冊即可使用眾多功能,快去試試看吧~

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱