一提到面板產業,投資人一定馬上想到面板雙虎-友達與群創,雙虎的業績在2010~2013年期間都曾出現連十季虧損,2013~2014年才剛出現復甦跡象,2015年都曾上漲至近20元,不過隨即又陷入衰退,股價雙雙腰斬至10元以下。不過說也奇怪,另一面板廠凌巨,股價卻從2015年8月的最低點不到6元,飆漲至11月的最高點25元,短短3個月左右漲幅竟超過3倍。

為何同樣是面板廠,股價走勢卻天差地遠呢?原來與產品發展發向有關。面板雙虎是巨型面板廠,為填滿產能只好多接量大的消費型訂單(如NB、手機、平板等),消費型訂單量雖大,毛利率卻較低,且受景氣影響大。凌巨早期也是以生產消費型產品為主,毛利差導致虧損連連,不過近期已轉型至生產利基型產品(如工控、車用等)為主,不但毛利率較高,訂單也較為穩定,2014年已轉虧為盈,2015年獲利持續攀升,股價也跟著走高。

台灣的中小型面板廠近期轉型至生產利基型產品的廠商並不少,除了凌巨外,像是晶采、全台都是,兩家公司的獲利也是有持續好轉跡象。我們先初步了解三家公司的業務狀況:

晶采(8049):

晶采早期以生產與銷售較低階的消費型面板為主,另外還有幫友達、群創、彩晶等面板大廠做後段代工的服務。但由於消費型面板、代工服務的毛利率都相當差,公司於2011年後快速縮減消費型面板與代工服務,並積極提高利基型產品(車用、工控)比重,預估2015年時利基型產品已佔營收比重超過80%。

全台(3038):

全台早期生產低階的STN面板,由於毛利較低,故將生產STN面板的產能轉至生產觸控模組,並外購TFT面板來生產較高階的利基型面板,像是工控、醫療、智慧家庭等應用。2014年利基產品已佔營收約60%,2015年估計將超過70%。

凌巨(8105):

凌巨是大同集團的面板廠,早期也是以生產消費型產品為主,主力產品是手機面板。凌巨在2013年以前還是生產消費型產品為主,利基型產品不到營收20%,不過2014年已成長至40%,2015年則再成長至60%以上。凌巨的利基型產品包括車用、印表機、戶外運動裝置等。

大致了解三家公司的營運狀況後,我們就來看三家公司的財報與產業分析:

1. 獲利性分析

從營收來看,三家公司的表現實在沒什麼亮點,以2011年與2014年營收作比較,營收最高的凌巨從144.1億下降至132.5億,衰退了8%;營收次高的全台從39.4億下降至39.2億,微幅衰退0.5%;營收最低的晶采則從13.9億下降至13.4億,小幅衰退3%。三家公司花了三年的時間營收都無成長,都呈現下跌趨勢。

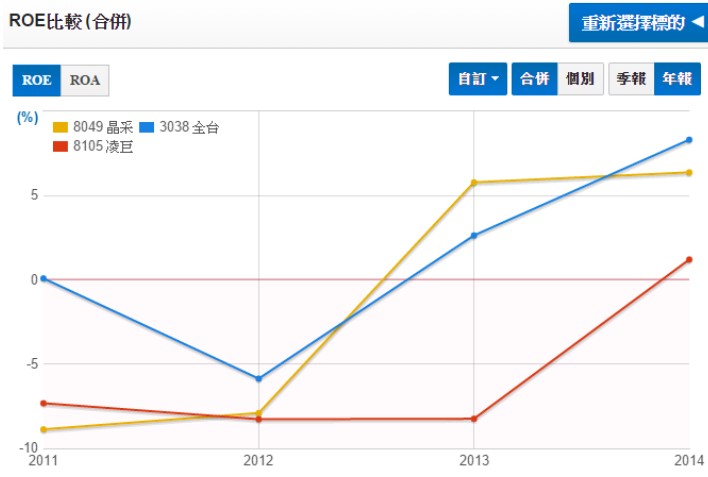

雖然營收表現差,但獲利表現卻恰巧相反,三家公司在2012年前多處於虧損狀況,但晶采與全台在2013年開始轉虧為盈,2014年ROE繼續成長至5~10%間;凌巨2013年繼續虧損,但2014年也轉虧為盈。

資料來源:財報狗

為何會有這樣的現象呢?原來營收雖沒啥成長,但毛利率卻是持續改!晶采的毛利率從2011年的5.4%大幅上升至2014年的16.7%,2015年第三季更上升至24%;全台也從2011年的10.2%上升至2014年的14.5%,2015年第三季再上升至18%;凌巨也從2011年的2.3%上升至2014年的6.5%,2015年第三季則躍升至13.8%!

至於毛利改善的主因就是前面簡介提到的,三家公司陸續從消費型面板轉型至利基型面板,而利基型面板的毛利率遠高於消費型面板,故雖然營收沒成長,毛利率卻能因產品組合改善而持續提高。

2. 安全性分析

先看負債比,晶采的負債比控制最好,2011年負債比32%,2015年第三季則降至19.6%;凌巨的負債比在2011年時超過50%,不過2015年已降至35.4%;全台的負債比在2011年時也有48.1%,不過到2015年第三季時也降至38.9%。總結來看,三家公司由於獲利狀況持續改善,負債比都逐漸降低,財務體質轉佳。

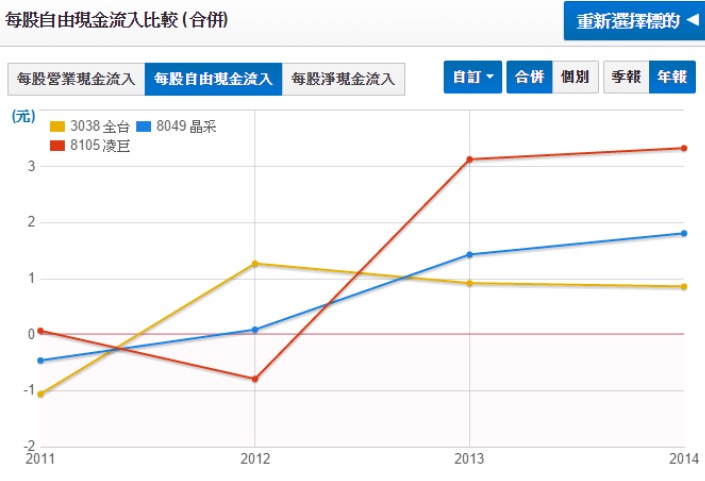

接著看自由現金流,晶采與全台的自由現金流在2011年都是負值,2012轉正,2013~2014也都是維持正值;凌巨2012是負值,但2013~2014都轉為正值。三家公司的自由現金流可持續改善,除了因獲利提升外,也因轉型成利基型面板後不用再花大錢升級設備,投資現金流出大幅降低所致。投資現金流出降低不但可改善公司的財務體質,也可降低未來的折舊成本,有助毛利率的提升。

不過要留意的是,全台和晶采短期內無大舉投資計畫,但凌巨則是將於今年收購華映一座四代廠,除了將提升負債比外,新廠是否營運順利也將左右凌巨未來毛利率與獲利走勢。

資料來源:財報狗

3. 成長力分析 – 近三月營收年增率

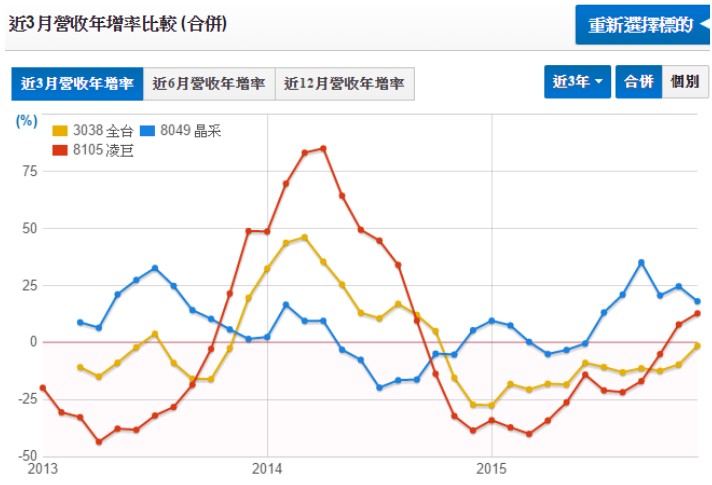

從三月營收年增率來看,三家公司的走勢可說相當類似,2014年第二季開始營收動能走弱,三月營收年增率都落至0軸以下,不過都約在2015年初時開始改善,三月營收年增率開始往上走,目前都還算處於成長的趨勢中。以最新資料來看,晶采三月營收年增率表現最佳,高達18.1%,凌巨則以12.8%居次,全台則是-1.4%表現最差,不過從谷底翻揚的趨勢倒是相當明顯。

資料來源:財報狗

其實比起營收,三家公司的毛利率表現反而更為重要,由於三家公司持續提高利基型產品比重,2015年的毛利率都有機會創下近八年新高,獲利表現也相當亮眼,未來若利基型產品比重持續提高,毛利率持續改善,就有機會推動公司的獲利繼續成長。

最後提醒大家,三家公司的獲利之所以可持續改善,就是因為轉型至利基型產品,不但可降低資本支出,毛利率也可提升,但若未來有公司又走回製造消費型產品的老路,短期雖可能剌激營收衝高,但卻可能出現毛利率下滑的狀況,投資人要持續關注。

粉絲團訂閱

粉絲團訂閱 RSS

RSS Email訂閱

Email訂閱